宁德时代三季报点评:全球锂电王者韧性尽显,技术红利驱动成长新周期

在全球能源转型的宏大叙事与新能源汽车市场的激烈角逐中,宁德时代作为全球动力电池领域的绝对王者,业绩报表牵动着资本市场的神经。公司刚刚发布的2025年第三季度报告,不仅再次印证了其难以撼动的龙头地位,更以一系列亮眼高光的关键数据,向市场展示了其在行业周期波动中卓越的抗风险能力与强大的技术红利释放潜力。

这份季报,并非一份简单的成绩单,而是一份宣告。它标志着,宁德时代正凭借其深厚的“技术护城河”与前瞻的战略布局,从容穿越行业短期迷雾,驶“以创新驱动、质量增长为特征”的新发展阶段。

一、业绩答卷:营收破千亿净利高增,盈利韧性超预期

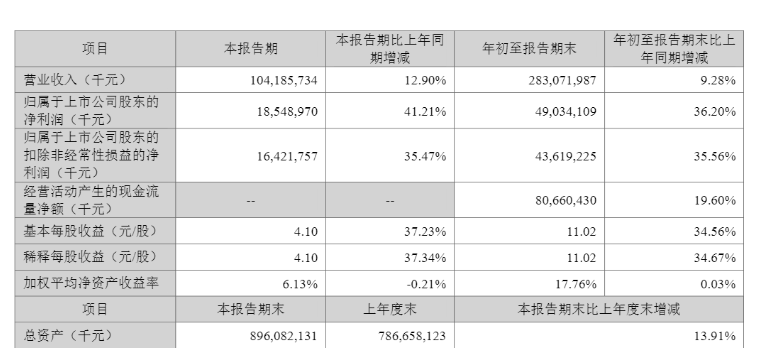

可以说,宁德时代披露的三季报交出了一份堪称“超出市场预期”的成绩单,在行业价格波动与需求升级的双重考验下,展现出极强的经营韧性。第三季度公司实现营收1041.86亿元,同比增长12.90%,时隔两季度重回千亿营收量级;归母净利润185.5亿元,同比激增41.21%,增速较上半年进一步扩大。

从全年累计数据看,前三季度营收达2830.7亿元,同比增长9.28%;归母净利润490.3亿元,同比增长36.20%,已接近2024年全年552.95亿元的净利润规模。盈利质量的提升更为亮眼,三季度净利率攀升至19.1%,同比提升4.1个百分点,扣非净利润164亿元同比增长36%,核心利润贡献占比持续提升,印证公司主营业务的健康度。

支撑业绩增长的核心动力来自出货量的稳步扩张。据公司管理层在业绩说明会披露,三季度出货量约180GWh(非开票测算),其中动力电池与储能电池出货比例为8:2,国内市场占七成,海外市场占三成。东方财富证券测算显示,三季度确收电量超165GWh,同比增长35%,环比增长13%,其中储能出货约37GWh,占比提升至22%,成为重要增长极。

财务健康度方面,公司现金流储备持续充裕,截至三季度末,货币资金及交易性金融资产合计超3600亿元,为高强度研发投入与全球产能扩张提供了坚实保障。尽管同期存货规模增至802.12亿元,较2024年末增长34.05%,但管理层解释称,主要系运输途中产品及备货增加所致,存货周转天数仍保持稳定态势,未出现积压风险。

二、业务解构:储能成第二增长曲线,动力基本盘稳固

(一)储能业务:产能拉满+需求爆发,占比剑指25%

在三季报披露的各项业务中,储能板块的爆发式增长最具看点。受益于国内136号文及地方细则落地、全球AI数据中心扩张带来的新增需求,公司储能业务呈现“量价齐稳”的良好态势。三季度储能出货量环比增长30%,营收突破180亿元,毛利率达25.5%,远超行业平均水平。

产能端的前瞻性布局,也在为公司后续增长奠定基础。公司正加速推进山东济宁、广东瑞庆、江西宜春等国内基地扩产,其中济宁基地预计2026年新增储能产能超100GWh,相当于满足百万家庭的储能需求。产品层面,587Ah储能专用电芯已进入加速量产阶段,该产品在能量密度、安全性能与循环寿命间实现最优平衡,未来出货占比持续提升后,有利于进一步巩固公司技术壁垒。

管理层在业绩会上明确表示,当前储能产线开工“非常满”,国内外需求均呈现持续高增态势。机构预测,2025年公司储能出货将达130-140GWh,同比增长45%;2026年占比有望提升至25%以上,对应出货量超210GWh,成为与动力电池并驾齐驱的核心业务。

(二)动力电池:高端化对冲价格压力,海外高毛利显效

作为公司基本盘的动力电池业务,在行业价格下行压力下展现出极强的盈利韧性。三季度动力电池均价0.67元/Wh,同比下降10%,但单Wh利润仍维持在0.08-0.09元,与上半年基本持平;若扣除汇兑损失影响,实际盈利水平同比有所提升。

这种韧性,还来源于产品结构的高端化升级。三季度神行、麒麟电池等新产品出货占比已达六成,高端产品不仅具备更强的定价权,更适配了市场“单车大电量”的发展趋势。公司管理层预判,2026年无论纯电还是增程车型,单车电池电量都将持续提升,上述趋势将进一步放大高能量密度产品的市场需求。

海外市场的突破,正成为盈利对冲的关键。三季度公司海外收入达342.08亿元,同比增长20%,占总营收比例提升至34.22%。其中欧洲市场份额已攀升至46%,通过绑定宝马、Stellantis等巨头,高毛利的海外订单有效对冲了国内产品的价格波动影响。德国工厂自2024年投产后持续盈利,成为公司“本土化生产+技术输出”模式的成功范本。

三、技术突围:钠电池落地进入倒计时,产业链掌控力升级

在技术创新领域,宁德时代三季度的突破为长期增长注入了强确定性。作为行业关注焦点的钠电池业务,迎来实质性进展:公司首个钠离子电池品牌“钠新”已通过新国标认证,成为全球首款获此认证的钠离子电池,目前已在部分商用车开展试点。乘用车领域合作开发进展也较为顺利,预计2025年底实现产品落地,2026年正式出货。

管理层指出,钠电池在低温性能、碳足迹及安全性上的优势显著,初期将聚焦经济型乘用车与高寒地区商用车市场,未来随着技术迭代,能量密度有望进一步提升,从而拓宽电动车应用边界。这一布局不仅有望降低对锂资源的依赖,更能打开低端电动车与储能的增量市场,形成与锂电互补的产品矩阵。

面对近期锂电上游材料价格上涨,公司展现出极强的产业链掌控能力。公司高层致力于通过产业链协同实现成本传导,叠加上游供应链的广泛布局,从而有效对冲材料价格波动影响。这种“垂直整合+协同共生”的模式,使得公司在三季度原材料价格反弹背景下,仍能维持毛利率稳定在25.8%,环比提升0.2个百分点。

研发投入的持续加码,则是技术领先的核心保障。尽管三季报未披露具体研发金额,但结合超3600亿元的现金储备及“高强度研发投入”的战略表述,叠加固态电池、钠离子电池、长寿命储能电芯等多线技术突破,可以预判公司研发强度仍将维持行业领先水平,为技术迭代提供源源不断的动力。

四、全球布局:产能网络成型,海外收入占比持续提升

宁德时代三季度的全球化战略进入收获期,海外产能布局与市场拓展形成共振,成为业绩增长的重要增量。截至目前,公司已构建起覆盖欧洲、东南亚的全球产能网络:德国工厂实现稳定盈利,匈牙利工厂一期首条产线设备进场调试,预计2025年底完成安装调试;西班牙工厂完成审批并成立合资公司,印尼15GWh产业链项目预计2026年上半年投产。

这种“本土化生产”策略有效规避了贸易壁垒,更贴近终端市场需求。以匈牙利工厂为例,投产后年产值将超400亿元,主要供应欧洲90%的电动车型,直接服务宝马、奔驰等核心客户。同时,公司通过技术授权模式深化合作,与梅赛德斯-奔驰联合开发固态电池,开辟了技术服务盈利的新路径。

新兴市场的布局同样成效显著。在东南亚,公司与印尼国家电网合作建设储能项目;在中东,与沙特ACWA Power联手打造“光伏+储能+换电”一体化生态,通过全产业链输出模式抢占新兴市场先机。截至三季度,海外收入占比已达34.22%,较去年同期提升4个百分点,全球化红利持续释放。

国内产能的梯次扩张,则为应对订单激增提供了支撑。除济宁基地100GWh储能产能外,福建宁德、青海等基地的动力电池产能也在稳步释放,预计2025年全年排产730-750GWh,同比增长40%;2026年产能将突破1TWh,排产有望达到900-1000GWh,为业绩持续增长奠定产能基础。

五、未来展望:双引擎驱动增长,长期价值凸显

对于2026年市场前景,公司管理层在业绩会上释放出明确的乐观信号,认为“动力和储能市场均将保持高增长势头,无需担心新能源汽车购置税优惠退坡影响。”这一判断基于两大核心逻辑:一是单车大电量趋势下,动力电池需求将持续扩容;二是全球数据中心建设与新型电力系统转型,将催生可观的储能需求。

从行业基本面看,全球新能源汽车渗透率仍在快速提升,中国市场渗透率已超35%,欧洲、东南亚等市场加速跟进,为动力电池提供了广阔的增量空间;储能领域则受益于电价机制改革与可再生能源消纳要求,2026年全球储能电池需求有望突破400GWh,宁德时代凭借25%以上的市占率,确实将充分享受行业红利。

技术层面的持续突破,更将打开增长天花板。钠电池的量产落地有望重塑低端动力电池市场格局,587Ah储能电芯的规模化应用,将提升储能业务盈利水平,固态电池的研发进展,则为远期增长提供想象空间。叠加3600亿元现金储备带来的抗风险能力与扩张底气,公司在行业竞争中的龙头地位将进一步巩固。

从资本市场视角看,尽管三季度存货规模有所上升,但存货周转效率保持稳定,充足的现金储备更形成了坚实的安全垫。随着储能业务占比提升与海外高毛利订单释放,公司盈利结构将进一步优化,净利率有望维持高位运行。对于长期投资者而言,宁德时代在动力电池与储能双赛道的技术优势、产能布局与全球化能力,构成了其核心投资要素。

综合而言, 宁德时代本次三季报的核心亮点,在于展现了“规模扩张与盈利提升”的同步性,印证了公司从“产能驱动”向“技术+效率驱动”的转型成功。储能业务的爆发与海外市场的突破,不仅对冲平抑了行业短期波动,更构建了双引擎驱动的增长模式。在全球能源转型加速的背景下,这家动力电池龙头凭借技术壁垒、产能优势与全球化布局,正从“电池供应商”向“全球能源解决方案提供商”跨越,其长期投资价值值得期待。