锐捷网络&星网锐捷三季报点评:情绪杀跌背后,是基本面的自救?

——同根分支的AI周期检验

昨晚锐捷系两家公司公布了三季报,今日早盘迎来重挫。

我们先来看下两家公司的基本情况,再来梳理这份三季报里的关键看点——业绩的增长节奏、利润结构的变化,以及在AI周期中各自的落点。

锐捷网络和星网锐捷,本是一家。一个是母公司,一个是独立上市的子公司。母公司星网锐捷持股约44.88%,掌控方向;子公司锐捷网络独立运营,市场反应更快、风格更猛。虽然同根,但在AI浪潮里,早已走出了两条完全不同的赛道。

星网锐捷是典型的“老派全能型选手”,做的是ICT全链路解决方案。摊子够大,从网络通信、云终端、光通信到信创产业都有布局,客户遍布政府、金融、教育、医疗等行业。它靠体系、靠项目、靠品牌积累,胜在稳。

锐捷网络就不一样了,更像一台涡轮引擎——体积不大,但爆发力十足。聚焦AI数据中心交换机、智算网络、高密互联设备,以及网络安全、云桌面等延伸产品。它是AI基础设施层较纯粹的玩家,靠硬实力吃饭,也靠速度吃肉。

不过,两家公司之间仍有协同:星网锐捷在技术、制造、渠道上兜底,为锐捷网络的研发和交付提供支撑;而锐捷网络在AI算力市场的突破,又反过来为母公司注入新的增长动能。

而这次三季报,更像是一场“同周期观察”——看星网锐捷如何稳住体系底盘,也看锐捷网络如何放大AI硬件红利。

本季看点在于:谁更快把AI订单转化成利润与现金流 。

二、锐捷网络(三季报解读)

1. 业绩表现

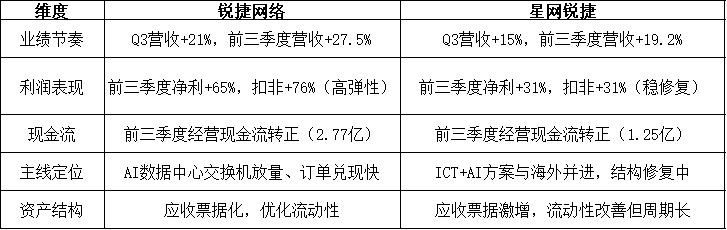

营收规模与增速 :Q3营收40.31亿元,同比增长20.93%;前三季度营收106.80亿元,同比增长27.50%。

利润水平 :Q3归母净利2.28亿元,同比-11.49%;前三季度归母净利6.80亿元,同比增长65.26%;扣非6.55亿元,同比增长76.41%。

现金流 :前三季度经营性现金流净额2.77亿元,同比大幅改善并转正。

整体来看,Q3净利润同比转负主要系去年同期存在一次性收益的高基数影响,非经常性损益由上年同期约2500万元降至本期仅约560万元。剔除该影响,公司主营利润仍保持稳健增长。

2. 业务收入结构

收入增长主要来自互联网客户的数据中心交换机订单加速交付,延续公司在AI智算网络方向的高景气主线。国内AI算力中心扩张与高密互联需求叠加,使核心产品放量成为增长主驱动力。

3. 盈利能力分析

费用管控见效(期间费用中销售、管理、研发结构相对可控),叠加高毛利产品拉动,使利润弹性显著高于营收 (前三季度净利+65%);Q3毛利率35.56%,环比提升约5个百分点,同比提升约1个百分点。

前三季度ROE升至14.21%,同比提升4.77个百分点;不过单看第三季度ROE水平环比、同比均有所下滑。

财务费用由上年同期为负转正,主要因利息收入减少;对比期内投资收益与营业外收入下降,也部分影响单季利润节奏。

4. 亮点总结

AI数据中心交换机放量明确、订单兑现拉动收入;

前三季度利润增速显著跑赢营收,ROE与现金流同步提升;

经营现金流由负转正,资金“自我供血”能力增强;

应收结构优化,应收款项融资(票据)较年初增长逾34倍,显示回款模式改善。

5. 风险与观察点

应收与票据结构 :应收账款期末仍高位,同时应收款项融资(票据)大幅增加,反映公司将部分结算转向银行承兑,有利于流动性,但仍需关注票据贴现周期与回款节奏。

短借与资本性支出 :短期借款较年初下降,但利息成本仍需跟踪。

单季利润波动 :Q3净利同比下降主要为非经常性影响,四季度若订单交付顺畅,全年利润增速仍具支撑。

整体来看,锐捷网络的增长逻辑仍稳,经营质量改善具备内生性,现金流修复并非账期延后所致,而是结构性优化的结果。

三、星网锐捷(三季报解读)

1. 业绩表现

营收规模与增速 :Q3营收52.82亿元,同比增长15.12%;前三季度营收141.68亿元,同比增长19.20%。

利润水平 :Q3归母净利1.32亿元,同比-3.74%;前三季度归母净利3.44亿元,同比增长31.06%;扣非3.11亿元,同比增长30.50%。

现金流 :前三季度经营性现金流净额1.25亿元,同比大幅改善并转正。

单季利润小幅下滑,主要受资产减值影响。公司三季度计提资产减值损失约7944万元,同比增加近一倍,是拖累当期利润的主因。若剔除此项,主营利润仍保持正增长,反映业绩波动主要来自一次性因素。

2. 业务收入结构

公司继续围绕“ICT基础设施 + AI应用方案”推进,涵盖数据中心网络、光通信、信创等;海外覆盖近百国,出口对收入具弹性贡献。上半年节奏延续至Q3,系统/方案类业务与海外出货共同抬升规模。

3. 盈利能力分析

前三季度期间费用率同比下降,扣非增速30%+,利润修复延续;

毛利率 :前三季度为31.20%,同比下降约1%;Q3单季毛利率32.46%,环比+3.96%、同比+0.96%,显示结构改善但仍在修复通道中;

投资收益大幅增长 ,主要来自合营企业的股权收益,表明公司海外与信创生态布局已开始贡献利润;

财务费用同比上升,主要系利息收入下降幅度大于利息支出下降,部分抑制利润弹性。

4. 亮点总结

规模稳步增长,海外+AI方案双轮驱动;

费用管控改善,前三季度扣非利润保持30%以上增长;

Q3毛利率环比修复明显,结构优化初显;

投资收益贡献增加,生态布局进入回报期;

经营现金流转正,资金面边际改善。

5. 风险与观察点

盈利质量 :净利率仍不高,毛利率对产品与区域结构敏感,需持续提升高毛利业务占比;

存货与应收 :规模较大,海外项目周期长,需关注去化与回款效率;

财务费用结构 :利息收入回落与汇兑波动可能扰动单季利润;

票据化趋势 :应收款项融资同比增加超10倍,改善账面流动性,但实际回款周期仍需验证。

总体而言,星网锐捷处于AI方案转型的验证阶段,盈利修复正在进行中,后续若毛利率持续改善、现金流保持正向,其估值中枢仍有抬升空间。

四、对比与结论

结论:

锐捷网络的硬件红利兑现更快,利润和现金流同步改善,呈现出“量—利—现”三线共振的特征,增长质量与ROE双提升。星网锐捷则处于AI方案化的过渡阶段,虽然盈利弹性有限,但结构修复信号清晰。

从周期视角看,锐捷网络已进入AI算力建设的兑现阶段,而星网锐捷仍在方案转型的爬坡期。两者共同构成AI网络产业链的两端——一个兑现硬件红利,一个验证应用潜力。

财报公布后,市场却先用情绪给出了反应:早盘锐捷网络一度跌超10%,星网锐捷也跌超5%。不少资金选择用“利空”去解读这份三季报。但短期波动从来不能代表趋势。真正的价值,藏在财报背后那些结构性的变化里——盈利质量的提升、现金流的改善、订单兑现的节奏。

希望你能从这些数据的逻辑中看到原因,而不是被市场的情绪裹挟。

AI周期仍在演进,而资金永远追逐确定性。谁能让利润更扎实、现金流更真实,谁就会成为这场硬科技长跑中笑到最后的赢家。