神规律!M1-M2“剪刀差”逐步走低,A股后市预期越乐观?

在宏观经济的光谱仪上,货币供应量指标始终是观测市场流动性、经济活力与资产价格走向的核心透镜。其中,M1与M2增速之间的“剪刀差”,更被市场誉为判断股市资金环境与投资者信心的先行指标。

央行发布的最新数据就显示,持续为负的M1-M2“剪刀差”呈现显著的收敛态势。这一看似晦涩的金融术语变化,实则向市场传递了极为积极的信号。因为根据国内经济运行情况以及数据以市场的运行规律,进行长期观察,可以得出结论,此轮“剪刀差”的收窄并非偶然,而是宏观经济政策协同发力、企业预期改善与资金结构优化共同作用的结果,并为A股市场后续的估值修复与长期牛市健康运行,奠定了坚实的流动性基础。

一、指标解码:剪刀差收窄的经济信号本质

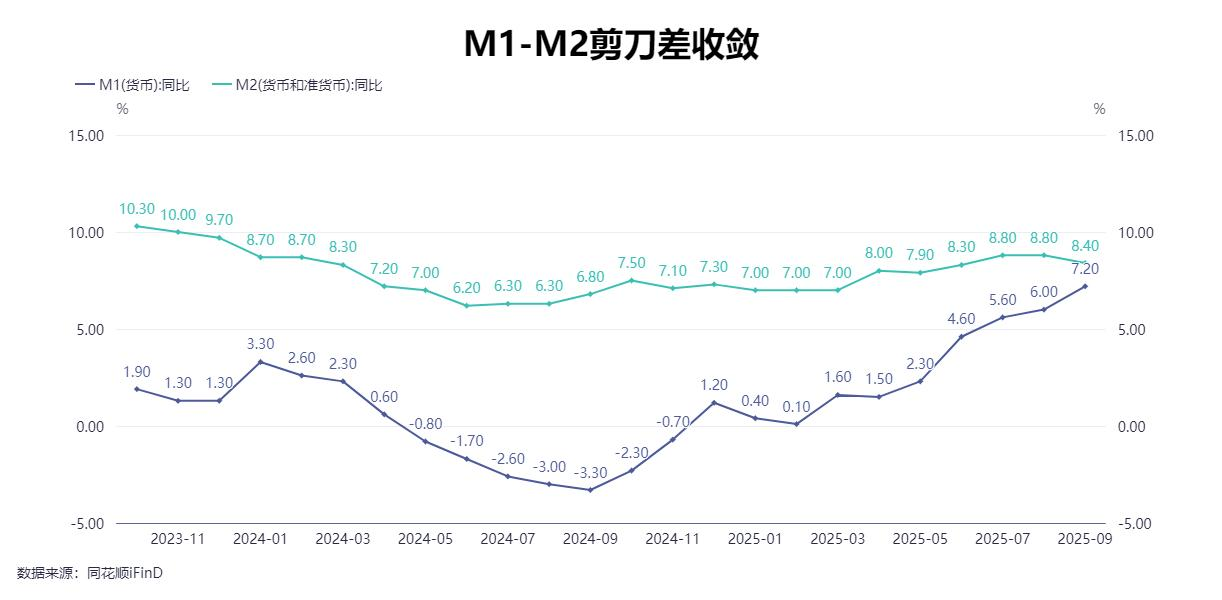

根据具体数据显示,在2025年9月末,央行披露的金融数据为:广义货币(M2)余额335.38万亿元,同比增长8.4%,狭义货币(M1)余额113.15万亿元,同比增长7.2%,二者形成的“剪刀差”(M2增速-M1增速),收窄至1.2个百分点,创下M1统计口径调整以来的新低。这一指标的变化绝非数字游戏,而是透视经济活力与资金流向的核心窗口。

由于从货币层次看,M2涵盖各类存款,反映金融体系对实体经济的支持力度;而M1则以活期存款为主,直接代表企业生产经营与居民消费投资的“活钱”规模。因此,可以认为,剪刀差收窄本质是“资金活化”的体现,也就是说,当前企业与居民更愿意将定期存款转为活期,意味着资金从“沉淀状态”进入“交易状态”,经济循环效率正在提升。这种变化与前三季度30.09万亿元的社融增量形成呼应,显示金融对实体经济的支持正从“总量宽松”向“效率提升”转型。

二、历史验证:剪刀差与A股的联动逻辑

而回顾A股二十余年走势,就可以惊喜发现,M1-M2剪刀差的收窄周期往往与市场回暖形成共振。2006年牛市启动前,该指标从-8.58%收窄至-0.75%并转正,上证指数随后开启翻倍行情;2014年下半年,剪刀差从-9.4%持续收窄,同步推动沪深300指数半年内上涨超50%。2025年以来,剪刀差从去年9月的10.1%,降至1.2%,降幅达8.9个百分点,这一趋势与上证指数突破去年10月高点,形成历史镜像。

这种联动源于三重传导机制:其一,资金活化直接增厚市场流动性。民生银行首席经济学家就表示,9月非银金融机构存款减少1.06万亿元,同期权益市场交投热度攀升,印证居民存款“搬家”入市的趋势。其二,企业活期存款增加预示盈利改善。当企业将资金用于原材料采购、设备更新等经营活动,M1增速回升往往领先企业营收增长1-2个季度,为周期股提供基本面支撑。其三,风险偏好修复形成正向循环。剪刀差收窄带来的经济回暖预期,推动居民从“储蓄避险”转向“投资增值”,进一步放大市场资金供给。

三、当前支撑:资金、政策与基本面的三重共振

(一)资金面:存款活化催生增量资金

其他数据当中,也给市场透露积极讯息。像2025年前三季度,人民币存款增加22.71万亿元,结构变化尤为关键:兴业研究测算,仅三季度以来,居民理财资金入市规模已超3000亿元,而M1增速较2月末低点提升7.1个百分点,意味着每月新增“活钱”规模达1.2万亿元。

这种资金转移,还具有很强的可持续性。一方面,在美联储降息周期开启后,国内1.5%左右的银行活期存款利率与A股股息率形成显著套利空间。另一方面,政策端对资本市场的支持持续加码,科创板做市商制度完善、ETF互联互通扩容等举措,为增量资金提供了顺畅的入市渠道。

(二)政策面:稳增长政策精准发力

剪刀差收窄的背后,是财政与货币政策的协同发力。前三季度11.46万亿元的政府债券净融资,不仅通过“两重”“两新”项目直接激活产业链,更通过隐性债务置换让城投企业活期存款增加,直接推升M1增速。货币政策则保持“适度宽松”基调,8.4%的M2增速与6.6%的贷款增速形成组合支撑,确保资金“量价齐升”。

政策效果已逐步显现,还体现在国内整体经济数据的细节变化里。在9月,国内制造业PMI重回扩张区间,其中新订单指数较上月提升0.8个百分点;出口金额同比增速也由负转正,企业结汇意愿增强带动美元存款转化为人民币活期存款。中金公司研究部副总经理就指出,这种“政策发力—资金活化—经济改善”的传导链条,正是A股乐观预期的核心逻辑。

(三)基本面:板块轮动具备明确主线

资金活化与经济回暖还在细分板块当中形成映射,率先受益于居民需求回暖的消费板块,就已经形成了盈利周期回升的态势。像贵州茅台三季度营收同比增长12%,格力电器空调销量回升带动库存周转天数下降8天,印证消费类核心资产的盈利韧性。科技成长股则迎来估值修复,全面打开了市场的想象空间。如宁德时代凭借动力电池出货量增长30%,股价在10月单月上涨15%,反映资金对高景气赛道的青睐。

周期股的修复空间,也同样值得期待。万华化学三季度MDI价格环比上涨18%,其股价与M1增速的相关系数达0.76,显示资金已提前定价经济复苏预期。中信证券首席经济学家就强调,当前剪刀差收窄伴随社融结构优化,直接融资占比提升至40%后,融资结构会更加有利于科技创新与高端制造企业成长,为A股提供长期增长动力。

四、后市展望:乐观预期下的理性方向

不可否认的是,尽管剪刀差收窄打开A股上行空间,其他潜在变量,也依然要多加留意。毕竟,在9月M1的增速,还受低基数效应影响,后续需观察房地产销售回暖能否持续推动居民定期存款活化。外部环境方面,美联储加息预期反复可能引发短期资金波动。不过,当前本土长线资金主导格局增强后,已有足够的抗衡外部冲击能力。

从投资策略看,可根据这样几条主线进行重点跟踪:其一是紧扣科技自立的人工智能相关的半导体和新能源赛道,政策支持与业绩增长形成双重保障。其他两条主线则分别是受益于消费回暖的食品饮料、家电板块,现金流积极改善的龙头企业递增,为板块带来复苏契机;而同样处于周期复苏进程中的化工、机械板块,也存在较高的配置价值。

综合而言,M1-M2剪刀差降至1.2%的年内低点后,不仅是货币指标的变化,更是中国经济从“筑底企稳”向“主动复苏”转型的信号。当330万亿元M2中的“活钱”比例持续提升,政策发力与企业盈利形成正向循环后,A股正迎来资金面、政策面与基本面的三重共振。整体市场已站在乐观预期的起点,耐心布局会收获经济复苏、业绩回暖的红利。