特斯拉三季报点评:销量创新高,背后的故事却越来越复杂?

三季报刚一公布,特斯拉盘后股价立刻跳水,短线资金开始动摇。

但对真正懂特斯拉的人来说,这不是利空,而是一场“信仰回测”。

在特斯拉的世界里,波动从来不是恐惧的信号,而是信仰的试金石。

这份三季报,用“喜忧参半”四个字最合适。

喜的是,营收强劲反弹、交付量再创新高;忧的是,卖得比以前多,但留下的利润却更薄。

为什么会出现这样的“量增利减”?是周期性压力,还是新阶段的代价?

接下来,我们就从收入、利润、业务、战略和风险几个角度,拆开这份财报,看看特斯拉的核心逻辑,还稳不稳。

关键数据一览

· 三季度特斯拉总营收280.95亿美元 ,同比增长12% ,环比增长近25%,大幅高于市场预期。

· 但比较尴尬的是,利润端表现一般:三季度营业利润16.24亿美元,同比下降40%,低于市场预期;调整后净利润17.7亿美元,同比下降29%,二季度同比下降23%;营业利润率为5.8%,环比上升,但远不如去年同期的10.8% ;毛利率为18%,同比下降1.8%。

· 调整后每股收益(EPS)是0.50美元 ,低于分析师预计的0.54美元 ,同比下滑幅度达到31% 。

· 好在自由现金流非常亮眼,自由现金流39.9亿美元,同比增长46%;目前现金及投资合计有416亿美元 ,环比增加49亿美元,财务方面没压力;而且资本开支同比下降36% ,也帮现金流改善不少忙。

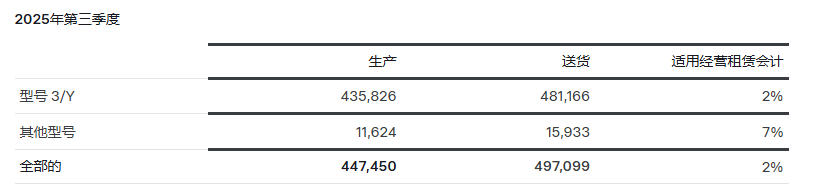

· 交付量达到创纪录的497,099辆 ,创单季最高交付纪录,远高于市场预期。

· 这次特斯拉还是没给出明确的产量指引,并且强调了关税、贸易政策、研发投入所带来的不确定性。

简单来说:营收反弹力度大、交付量创纪录,这是亮点;但利润被成本上涨、补贴减少、贸易与关税等因素拉低不少,暗藏隐忧。下面我们逐一拆解。

一、收入端——反弹确实可喜,但要看清质量

成交量+营收:强势复苏

特斯拉三季度营收同比增长12% ,彻底从前一季度的负增长翻了过来。交付量达到49.7万辆,也是单季度新高。在现在电动车市场竞争越来越激烈、政策刺激效果减弱的大环境下,这表现说明特斯拉的品牌号召力、渠道能力和生产管理依然很厉害。

推动因素:需求提前释放

但要注意,这次的交付量上涨其实有个特别原因——美国电动车税收补贴马上到期了,很多消费者都赶在政策结束前买车。换句话说,这种增长其实未必能持续。投资者最好注意一个情况:三季度表现很好,但四季度可能就没那么亮眼了。

虽然得益于抢购潮,特斯拉营收出现了漂亮的反弹,但利润压力却没得到缓解,这种“量增价压”的局面,正是这份财报最值得关注的矛盾所在。

营收结构:汽车业务为主,但储能业务提速明显

汽车业务仍是特斯拉营收主力(营收212.05亿美元,同比增长6%),但能源生产与储能业务增长明显,同比增速达到了44% ,毛利更是创造了历史新高,达到11亿美元 ,而且是连续第13个季度创纪录。这意味着特斯拉正积极从“单纯卖车”向“汽车+能源+软件服务”的模式转型。转型当然很好,但这种模式赚不赚钱、利润率怎么样,这个就更复杂了。

质量问题:单车售价压力不小

从交付数量来看确实很棒,但如果平均单车售价下降、车型结构趋于低端、补贴减少或者地区竞争激烈,那么营收增长就可能伴随着利润降低。市场分析也提到,特斯拉为了抢市场推出了更低价的车型,这其实会拉低整体利润。

所以虽然营收数据很漂亮,但“卖的是什么车、赚多少钱”,这个问题很关键。

二、利润端——好是好,但压力明显

毛利率与营业利润率都在下滑

虽然营收增长了,但利润率却下滑了不少。特斯拉三季度营业利润率只有5.8% ,而去年同期有10.8% 。汽车业务扣掉监管积分后的毛利率也降到了15.4% 。简单说,就是看着规模大了,但其实成本更高了、补贴更少了,利润空间越来越小。

补贴和碳积分收入持续萎缩

过去特斯拉靠“卖碳积分”赚了不少轻松钱。但这季度,碳积分收入4.17亿美元,同比下降44% ,创下两年来单季新低,环比连降五个季度。这不仅影响收入,更直接压缩了利润。长期来看,这块收入还会继续下降,特斯拉必须靠主营业务来真正赚钱。

研发、关税、成本的拖累很大

CFO明确说,这季度仅关税就带来超过4亿美元 的额外成本。此外,研发投入、自动驾驶、AI芯片和机器人等项目支出也都在增加,成本自然跟着高起来。这些支出未来或许会带来很大的回报,但短期内大概率会压缩利润空间。他还特别强调,目前“关税和市场竞争”是特斯拉面临的两大阻力。

盈利并没有同步改善

所以,即使营收和交付量创新高,但利润表现并没有跟着改善。这也能解释业绩电话会期间,特斯拉盘后股价一度跌超4%,市场其实对利润情况比较谨慎。

三、细分业务拆解

汽车业务依然稳固,交付量创新高,但市场认为这波增长主要靠低价车型。短期看,高端车撑品牌、低价车冲量很有效,长期还得看成本控制和品牌溢价能不能守住。

不过,储能是个亮点。Powerwall和Megapack订单都在涨,连续好几个季度刷新纪录。以前它只是汽车业务的“配角”,现在正逐渐变成增长的“副主角”。随着全球能源转型加速,这块业务未来在特斯拉营收里的权重有望进一步提升 。

整体看,自动驾驶和AI仍是特斯拉的长线布局。Robotaxi、Optimus机器人、AI5芯片,是马斯克押注未来的三条主线。同时,特斯拉正加快亚太节奏。韩国交付量创纪录,日本、台湾保持稳步增长。公司也在中国和欧洲申请监控版FSD的审批,一旦放行,将成为自动驾驶商业化的关键节点。

四、战略动向

新产品三箭齐发:Cybercab、Semi、Megapack 3

特斯拉下一阶段的增长点,已经很清晰了——无人驾驶出租车Cybercab、重型电动卡车Semi,还有储能系统Megapack 3,都安排在2026年正式量产。这三个项目,个个都踩在新能源和智能化的大趋势上,只要顺利落地,特斯拉的增长空间又会被打开一大截。当然,计划很好看,真正落地还有成本、产能、市场反应等挑战需要跨过去,但方向绝对没问题。

AI芯片:特斯拉的自研王牌

特斯拉在AI芯片上一直在大力投入,跟三星、台积电都有合作。马斯克亲自表示,三星和台积电会联手参与特斯拉AI5芯片的设计,目的是强化公司在自动驾驶和机器人视觉算法上的核心优势。他同时强调,特斯拉并不会取代英伟达,因为特斯拉的芯片目标明确,就是要服务自己未来的智能生态布局。短期来看,研发投入确实不小,芯片量产规模也还没跑起来,但长期来说,这是公司技术护城河的关键一步,非常值得期待。

外部环境:风再大,也挡不住趋势

特斯拉财报特别强调了一点:“全球贸易政策、供应链波动、成本变化难以预测”。这句话的意思其实很直白:虽然外部环境确实有不确定性——比如美国的关税政策、全球原材料价格波动、欧洲市场竞争加剧等等,但这些都是产业升级过程中的必然插曲。只要特斯拉的基本盘稳住了,新业务布局到位了,这些短期波动,长期来看都不会是大问题。

说白了,只要大的趋势没变、赛道还在往上走,特斯拉的长期前景依旧值得看好。

五、风险

利润率压缩风险 :营收虽增长但利润率明显下滑。如果成本结构未改善、售价竞争加剧,公司盈利能力可能进一步承压。

需求动能是否可持续 :本次营收反弹部分归功于税收抵免到期前的抢购。如果这种“提前释放”的需求一旦过去,下一季或面临下滑。

补贴与碳积分收入萎缩 :这曾是特斯拉盈利支持之一,但随着制度退坡,其替代途径尚未完全成型。

新业务推进风险 :机器人、无人驾驶出租车、储能规模化等都是潜在增量,但推进过程中可能遇到技术、监管、量产成本、市场接受度等问题。

宏观与政策风险 :贸易战、关税、原材料价格、全球经济环境等外部因素,都可能对特斯拉造成影响。

六、总结

整体来看,特斯拉的表现可以总结为“偏看好,但不冒进”。

投资者应关注的六个重点:

· 下一季度交付趋势——验证Q3需求是否透支;

· 平均销售价格及车型结构变化;

· 汽车业务剔除碳积分后的真实毛利率;

· 储能板块的成长与盈利能力;

· 新产品量产进度与成本控制;

· 各国政策与补贴环境变化。

如果市场已将“未来增长”定价过高,而短期盈利无法改善,估值修正的风险会增加。但从长期看,特斯拉确实仍是“电动车+储能+智能平台”大趋势的核心代表。

总体来看,2025年第三季度的财报对于特斯拉是一个“双面结果”:一方面,营收与交付创造了亮眼数据——证明其渠道能力与市场号召力仍在;另一方面,利润率下滑提醒我们,“增长”不等于“优质增长”。成本、结构、政策、竞争都在挑战这家企业。

但做投资,看特斯拉不能只看眼前这点波动。它在走的是一条没人走过的路——从造车,到智能平台,再到能源生态,这条赛道太长,但方向没错。所以我们要有点耐心,也要有点信仰。现在的特斯拉还在转型途中,很多故事还没兑现,但趋势已经在那儿了。与其盯着销量涨跌,不如盯着它什么时候把技术、盈利和新业务真正落地——那才是估值兑现的关键时刻。

特斯拉不只是车厂,它是一场技术文明的长征,信的人,自会同行。