江苏神通三季报点评:稳,是种底气

10月26日,江苏神通发布2025年三季报。

整体基调——稳字当头。

营收几乎原地踏步,利润略有增长,扣非净利继续上行。表面平淡,但真正的亮点在“现金流”:经营活动现金流净额猛增八倍,重新回到正区间。

这份财报没有大幅增长的惊喜,却体现出企业经营质量的转折信号——从追规模到修结构,从账面利润到真金白银。

对长期股东而言,现在还不是炫耀业绩的阶段,而是“筑底提质”的一季。

一、关键数据:量平利增,现金流修复

(1)前三季度表现

营业收入:16.38亿元,同比增长0.22%

归母净利润:2.34亿元,同比增长2.86%

扣非归母净利润:2.21亿元,同比增长7.11%

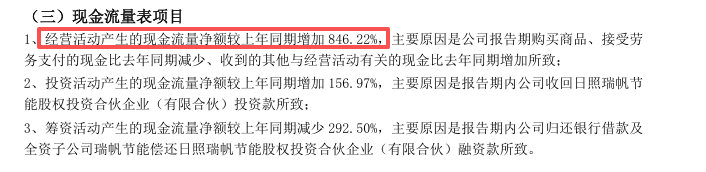

经营性现金流净额:0.54亿元,同比增长846%

成本端营业成本:10.72亿元,同比增长3.28%

费用等成本:2.89亿元,同比增长5.01%

基本每股收益:0.4617元;加权ROE:6.51%(较去年微降0.26个百分点)

(2)第三季度单季表现

营业收入:5.69亿元,同比下降2.13%

归母净利润:0.84亿元,同比下降0.32%

扣非归母净利润:0.83亿元,同比增长4.82%

整体看,公司前三季度延续了“量平利增”的走势:营收横盘、利润小涨,结构更优、现金更实。ROE小幅下降主要因净资产扩张快于利润增长,说明公司选择了稳健扩产而非激进杠杆 。

二、收入结构:量稳质升,核电主线仍是压舱石

根据公司上半年业务结构与行业节奏判断,核电相关业务(含核级阀门、乏燃料处理与在运检修)仍是利润的主要来源。

单三季度收入虽微降,但扣非仍增近5%,说明核心业务质量在抬升 ,利润更依赖“能打长期仗的业务”,而非一次性项目。

从在手订单与合同负债变化看,公司Q3处于收入确认的消化阶段——报告期内合同负债较年初下降约51%,主要系公司及全资子公司神通核能结转收入所致。结合核电新批机组的建设节奏推测,部分高毛利订单尚未进入集中执行期,因此当前增速放缓更多是节奏性因素,而非基本面减弱。

三、利润与成本:毛利稳定,研发投入延续

利润改善的核心并非削费用,而是结构优化:

毛利率提升 ,三季度公司整体毛利率在34.55%,单季度毛利率38.70%,较去年同期和上季度均有所提升。

研发投入 延续高强度,三季度公司研发投入约0.99亿元,较上期有所增加,显示公司保持长期技术投入,结合上半年披露的方向,技术研发预计仍聚焦核电阀门可靠性、乏燃料后处理及氢能阀门等领域,体现出公司在关键细分赛道上的长期投入与前瞻布局。

费用率 整体平稳,财务费用下降,利息负担减轻。

信用与资产减值损失 分别同比上升约57%与60%,主要系应收账款及存货计提增加所致,反映出应收与库存周期有所延长,但整体仍在可控区间。

整体判断:江苏神通的利润质量在变得“更硬”(经营性利润占比提升、非经常性因素收敛),并非靠压费用换来的增长。

四、现金流:从“账面利润”回到“真金白银”

经营性现金流净流入0.54亿元,同比大增846%。

改善原因在于采购支出下降、回款节奏改善 ,以及EMC节能业务回收周期进入回流期。上半年市场担心的“账上利润、现金吃紧”问题在三季度明显缓解。

但从资产负债表看:

货币资金 1.87亿元(较年初-64.8%),主要因分红及理财安排;

应收账款 12.97亿元(+24.8%),账期偏长;

合同负债 较年初下降约51%,主要系合同结转收入。

现金流转正代表经营健康度在修复,但营运资本效率仍是下阶段的考验 。若未来两个季度合同负债回升、现金流持续正值,将标志公司步入“利润兑现期”。

五、行业位置:核电阀门龙头的防御力

放到行业维度看,这份财报的“稳”更有意义。

相比其他阀门厂商普遍受化工和石油投资周期波动影响,江苏神通凭借核电资质、履历与央企客户粘性,撑住了毛利下限 。

尤其在核电项目审批常态化、SMR示范逐步落地的背景下,公司具备“周期共振+资质稀缺”的双重防御力。

这也是它能在“行业量平”的年份仍保持利润小增的关键原因。

六、风险与边际信号:稳中有压,压中有机

订单兑现节奏 :合同负债下降幅度较大,需观察在手订单能否顺利转化为收入。

应收与存货管理 :信用减值增加,说明账期偏长、客户集中度高。

资金统筹压力 :现金下降与扩产支出并行,现金调度需保持克制。

但积极信号也在显现:扣非利润和现金流的边际改善 已经出现,若Q4合同负债回升、在运检修稳定增长,2026年就可能进入“量价齐升”的兑现阶段。

七、投资逻辑

核电阀门行业逻辑没有动摇。江苏神通仍是国内最早拿到核级阀门资质、履历最完整、客户黏性最强的厂商之一。

这份季报的意义不在数据多漂亮,而在趋势稳定:

扣非改善 → 结构优化正在兑现;

现金流转正 → 经营质量重回正循环;

自筹扩产 → 管理层稳健务实。

未来关键在节奏:核电新建项目稳步推进,“在运检修+小堆示范”提供确定性收入,而SMR与乏燃料后处理预计在2026–2027年进入批量化放量。

对股东而言,这是一份让人安心但不冲动 的季报。

它没有惊喜,却让人看到公司正稳步走出利润修复期。

如果说2024是核电扩容的起点,那么2025就是江苏神通打地基的一年。

短期看现金与订单,长期看SMR与核电常态化,

耐心持有,可能比兴奋更重要。