胜宏科技三季报点评:信仰要坚定,心也要稳!

胜宏科技昨晚交出三季报,一石激起千层浪,市场瞬间沸腾。

作为国内领先的高精密PCB制造商,胜宏科技的产品广泛应用于通信、AI服务器、汽车电子等领域,高多层与HDI产品是其最核心的收入来源。过去两年,公司持续加码AI算力与光通信方向的高端PCB布局,业务结构正从传统消费电子向AI基础设施加速迁移。

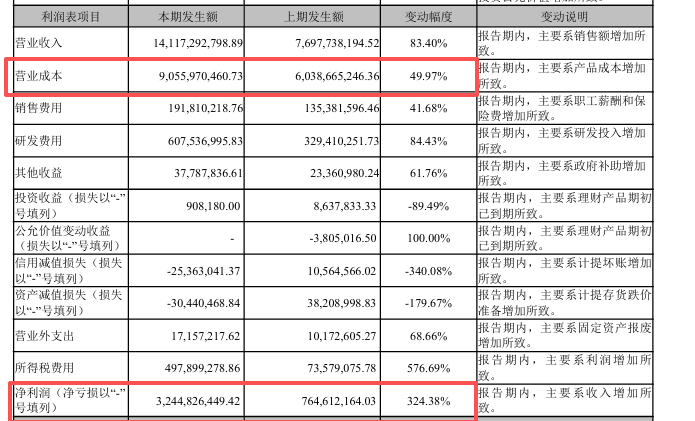

这次财报显示,单季度营收50.86亿元,同比增长78.95%;净利润11.02亿元,同比暴增260.52%。前三季度累计营收141.2亿元,同比大增83.40%;净利润32.45亿元,同比暴增324.38%。

这份财报看起来“数据爆炸”,但部分投资者却直呼“低于预期”。

10月28日早盘,股价一度跌超5%,不少人开始心慌——明明业绩这么好,为什么市场反应却是“利好兑现”?

其实,这背后是典型的“预期差”博弈:机构在兑现短期收益,而产业逻辑才刚刚展开。

今天我们来拆解:胜宏的业绩增长是真实的AI红利兑现,还是高杠杆扩产下的豪赌?

一、几个关键数据

· 毛利率 :前三季度35.85%,较上年同期提升约14.3个百分点,单季度35.19%,较上年同期提升约12.02个百分点;显示产品结构明显升级。

· 经营现金流净额 :23.83亿元,同比增长94.28%,说明利润不仅“账面好看”,现金回笼也实打实。

与此同时,公司资产总额(负债和所有者权益总计)达到306.12亿元,较年初大增59.65%;在建工程由期初约2.57亿元增至35.48亿元,较期初增长约1283%(约13倍) ;合同负债约857万元,较期初增长126%,绝对额不高,更多体现结算与交付节奏的变化。

更值得肯定的是,非经常性损益几乎可以忽略——前三季度合计-320万元,利润几乎全部来自主业,含金量极高 。

此外,公司前三季度ROE高达29.06%,较上年同期提升近20个百分点;每股收益3.78元,较上年同期提升324.72%。

这几项指标基本画出了胜宏科技的现状:订单多、利润高、扩产猛 。

二、业绩暴涨不是偶然:AI PCB成最大推力

胜宏科技能交出如此亮眼的业绩,不是“天上掉馅饼”,而是踩中了AI服务器产业的爆发节奏。

今年以来,AI服务器需求暴涨,带动高阶HDI与高多层PCB供不应求。胜宏科技正是这波“智算中心扩容潮”的直接受益者。

报告显示,公司三季度研发费用较上期大增84.43%,达到6.08亿元,显示其在AI服务器PCB、高速互联板、高密度板等方向持续投入。

这意味着公司不只是“吃AI红利”,而是在主动升级产品结构。

从财务数据也能看出结构性变化:营业成本较上期增49.97%,但净利润较上期暴增324.38%,毛利率显著提升。

简单说,胜宏科技卖的不是更多的板子,而是更贵、更高毛利的板子。

整体看,胜宏科技本期利润增长主要由三部分构成:

· 毛利率提升14.3pct :高端AI板卡与高速互联板贡献度提升;

· 规模效应显现 ;

· 非经常性因素几乎为零 :利润“纯粹度”高。

这条利润桥说明——业绩暴涨靠结构升级,不靠补贴或金融资产波动。

三、扩产狂潮:从国内到东南亚的全球化布局

如果说上半年胜宏靠业绩惊艳市场,那么下半年靠的就是“投资冲动”。

三季报显示,在建工程期末达35.48亿元,较期初增长约1283%,直接反映公司正进行大规模扩产。

公司目前正同步推进国内与海外两条产能线:

· 国内 :持续扩充高多层与高密度PCB产线,提升AI与高速互联类产品比重;

· 海外 :对泰国项目增资2.5亿美元,同时推进越南AI HDI项目建设,完善全球化产能布局。

为此,公司在今年完成了向特定对象发行股票,募集资金18.76亿元,用于产能扩张和海外项目建设。

此外,公司8月还向港交所递交H股上市申请,意在拓展海外融资渠道,支撑全球化布局。

资本公积较期初增长57.5%,成为公司扩张的关键“弹药”。

一句话概括:胜宏科技正在用现金流换未来。

四、股东结构变化

财报另一大看点,是股东席位的“换人”。

截至三季度末,易方达、睿远成长价值等基金位列前十大股东,但已明显减持;同时,知名牛散郭超和多只私募产品新进榜单。

五、风险

扩产越猛,风险也越高。

三季报里的几个数据,值得投资者冷静思考:

· 长期借款 从23.10亿元增至38.66亿元,增幅67%;

· 资产负债率 50.44%,长期在50%以上;

· 应付账款 达到54.18亿元,较期初增长96%。

这些数据说明,公司正处于“高杠杆+高扩产”阶段,供应链议价力增强,但现金流管理的难度也随之上升。

同时,信用减值损失-2536万元、资产减值损失-3044万元,说明部分客户应收账款和库存仍需关注。这对后续现金回收和周转效率都是压力。

AI服务器确实高景气,但如果2026年行业进入放缓期或竞争者产能齐发,胜宏的高杠杆扩产可能转化为“产能闲置”风险。

进一步看,公司面临的核心风险主要有三类 :

一是利润结构风险 。

二是现金流与负债风险 。

三是海外项目执行风险 。

因此,这波增长的持续性,最终取决于公司能否在扩产周期中稳住现金流、保持盈利结构优势,并顺利实现海外产能落地。

六、业绩预期

市场当前的分歧,集中在业绩弹性与估值预期 。

根据此前部分机构的预测,普遍预计到2026年胜宏科技全年净利润均值在85亿元附近,但我们估计2026年有望达到120亿元左右。

以此推算,按当前市值计算,公司对应2026年动态PE约30倍左右

如果上述增长路径得以兑现,那么胜宏的估值区间将重新定义,价格中枢上移的可能性较高,也意味着其股价有望与光模块龙头形成共振。

其增长逻辑链条极为清晰:

上游算力与光模块需求强——英伟达、AMD、TPU带来带宽升级;

→ 1.6T光模块进入放量周期 ,订单与价格同步上修;

→ 整机、电力、互连等AI基础设施扩张;

→ PCB侧量价与结构性升级 (高多层、高密度、良率与材料门槛提升);

→ 胜宏科技订单与盈利弹性释放 ,从而推动利润与估值双升。

因此,从赛道维度看,胜宏不仅是AI硬件景气周期的延伸,更是AI产业链结构升级的核心受益者。

总结

胜宏科技的2025年三季报,无疑是一份“漂亮答卷”:利润翻三倍、现金流暴增、全球布局全面铺开。

但资本市场永远不会只看今天的数据,而会追问——明天还好吗?

现在的胜宏科技,站在AI红利的风口,也同时踩在高杠杆扩产的钢丝上。

它的未来,取决于两个字:兑现 。

兑现产能、兑现订单、兑现国际化。

我们还是坚定之前的看法,胜宏目前仍然属于2026年的高确定性主线——逻辑顺滑、估值具空间。

对投资者而言,这不是信仰之战,而是时间之战。

时间,会告诉我们,这家PCB龙头,是昙花一现的高增长,还是下一个真正的长期赢家。