通富微电三季报点评:业绩炸裂,通向千亿市值的路已打开?

10月28日,通富微电高开后盘中一度翻绿,收盘微涨0.46%。不少投资者心里犯嘀咕:业绩这么亮眼,股价怎么没大涨?

但我们今天不聊短线。市场的情绪有它自己的节奏,而我们更关心的,是这份财报背后更长远的逻辑与验证。

这份被称作“炸裂”的成绩单,不只是利润漂亮,而是展现了一个更重要的信号——中国先进封装周期,正式启动了。

通富微电是一家从事集成电路封装与测试服务 的企业,主营业务涵盖芯片后道制造环节 ——也就是把设计好的芯片切割、封装、测试,再交付下游整机厂。

简单理解,它是半导体产业链里“让芯片能用、能量产”的关键环节。

公司服务客户包括AMD等全球头部芯片厂商,产品覆盖CPU、GPU、AI加速芯片、车规芯片及消费电子领域。

其中,先进封装 (如FCBGA、2.5D/3D CoWoS)正成为公司新的增长引擎,这类技术能显著提升芯片算力密度与能效,是AI服务器和高性能计算的核心支撑。

过去十年,中国封测厂商长期位于全球价值链中低端,主要做标准封装、成本导向型业务。

但AI浪潮正在改写游戏规则。

从传统封装迈向2.5D/3D CoWoS,这不是一次技术微调,而是一场产业跃迁。通富微电,正站在这场跃迁的起点上。

一、周期拐点已现,利润结构重塑

通富微电的三季报显示,公司不再只是行业复苏的跟随者,而是正在成为先进封装国产化的主力引擎 。

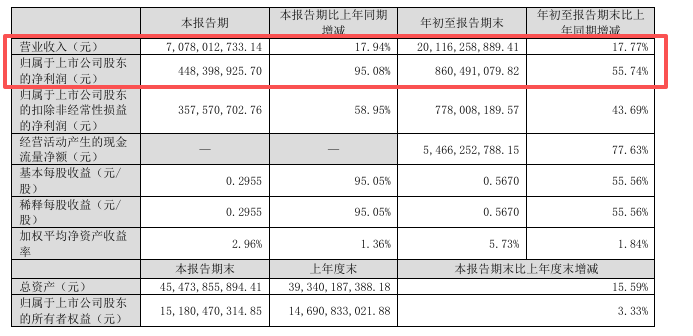

2025年第三季度单季,公司实现营业收入70.78亿元,同比增长17.94%;归母净利润4.48亿元,同比大增95.08%。

前三季度累计营收201.2亿元,同比增长17.77%;净利润8.6亿元,同比增长55.74%;经营性现金流净额达到54.66亿元,同比大幅增长77.63%。

这是一份“业绩、现金流、产能、机构资金”四线共振的财报。它告诉市场,中国的封测龙头不再靠价格竞争,而是凭结构升级在兑现利润。

这份拐点式的增长,意味着通富正在从“封装工厂”变成“封装平台”,也标志着中国先进封装产业链的盈利逻辑正被重塑。

此外,前三季度公司加权平均ROE为5.73%,同比提升1.84个百分点。

二、数据亮点

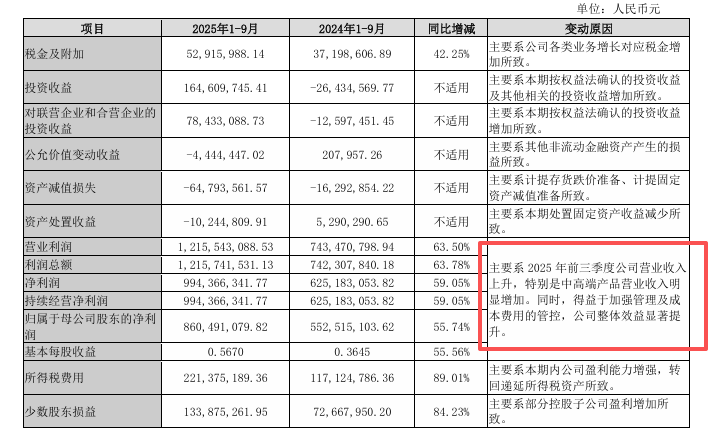

纵向看,通富的增速远超行业平均水平。据多家机构预测,2025年全球封测行业整体增长区间在个位数至低双位数,而通富的收入增速接近18%,利润几乎翻倍。

利润增速高于收入的背后,是高毛利产品比重的持续提升。通富的2.5D/3D先进封装业务占比上升明显,带动整体毛利率持续抬升。

同时,消费电子、车载芯片和AI服务器等多元领域需求回暖,也让公司订单来源更均衡,抗周期能力更强。

更重要的是,毛利率提升的根本来源在于结构变化。

同时,AI芯片客户(如AMD等)付款周期短、回款快、附加值高,拉动整体盈利能力提升。通富的利润率,正在从“制造型”向“高附加值型”转变。

从资产结构看,应收账款较年初下降23.95%,占比下降5个百分点,反映公司回款效率大幅提升。前三季度经营现金流54.66亿元/归母净利8.6亿元≈6.35,现金流质量显著高于利润。

费用率方面,管理和财务费用保持稳定,研发支出持续投入,经营效率并未因扩产而下降。ROE与ROIC同步上升,说明通富在扩产阶段实现了“效率型增长”。

在行业普遍为扩产资金发愁的当下,通富已经实现“扩产不烧钱”——前三季度经营现金流远超净利润,为扩产提供坚实现金支持。

毛利率与净利率均呈持续上行趋势,其边际取决于先进封装收入占比的上移与新线良率的爬坡速度。

三、业绩爆发的逻辑

这轮业绩的爆发,来自两个底层逻辑的共振。

第一,结构转型在兑现。

通富正在从传统封装全面切入2.5D/3D CoWoS等先进封装领域。2.5D封装通过中介层实现芯片与高带宽存储的高密度互连,3D封装则进一步堆叠逻辑与存储芯片,能显著降低功耗、提高算力密度。

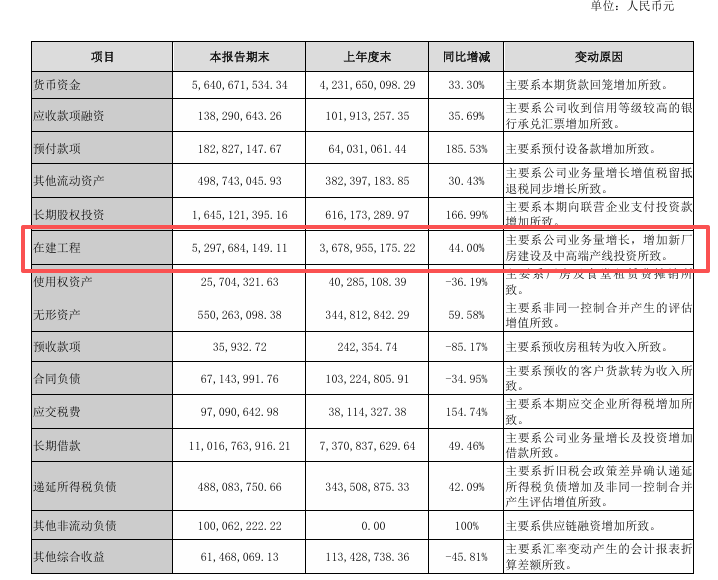

这类高端封装的技术壁垒极高,但一旦量产,单位毛利可提升数倍。公司前三季度在建工程较上年末增加44%,固定资产显著提升,正是先进产线建设投入的直接体现。

在建工程转固节奏的提前,将直接带来营收能力释放。

第二,AI芯片外溢订单的承接。

在台系先进封装产能持续紧张的背景下,高算力芯片封测环节存在外溢趋势;通富凭借与AMD长期合作的技术体系,以及南通、苏锡通两大先进封装基地的产能储备,具备较强的承接条件。

AI服务器出货快速增长,使高性能计算芯片的封装需求井喷,而通富正是这波需求的直接受益者。

这两股力量叠加,构成了本轮利润的主驱动力。换句话说,通富的增长不是复苏,而是产业地位的上升。

四、产能扩张与资金布局

在周期回暖初期,大多数封测厂商仍在观望,而通富选择了“加速”。

公司正在全国范围内推进三大先进封测基地——南通通达、南通通科、苏锡通园区项目,核心方向均指向AI、高性能计算和存储芯片封装。

更值得注意的是,公司并未透支现金流去扩张。货币资金余额56.41亿元,经营性现金流54.66亿元,均创历史新高。

同时,通富通过持股滁州广泰基金间接参股全球前五引线框架供应商AAMI,强化了上游材料控制力。这不仅提升了供应链稳定性,也让通富在成本和交期上拥有更高话语权。

公司长期股权投资较年初增长166.99%,说明其产业协同布局在加速,从“单一封测”向“全链解决方案”延伸。

这套打法非常清晰:前端研发升级+中端产能扩张+后端材料协同 ,通富在用现金和产线筑起自己的护城河。

“在建工程→转固→稼动→毛利”的兑现节奏,将决定2026年利润曲线的陡峭度。

五、行业趋势

据公开资料与机构测算(如Gartner、Yole),2025–2027年全球先进封装市场年复合增长率预计保持两位数以上,其中2.5D/3D、Fan-Out与Chiplet(小芯粒,将大芯片拆分为多个功能芯粒再通过先进封装互连的架构)相关封装渗透率提升最快。

台积电、日月光等国际龙头的产能已接近满载,验证了需求确定性。对于通富而言,这意味着不仅是订单外溢,更是结构红利的持续兑现。

随着AI训练和推理芯片全面采用Chiplet架构,封装环节的复杂度与价值占比正在提升,中国厂商的成长空间被系统性放大。

从政策层面看,《国家集成电路产业发展推进纲要(2025版)》明确提出要“突破高密度封装关键技术、完善封装材料供应链”,先进封装成为“十四五”后期重点攻关方向之一。通富在研发与产线扩建上的超前投入,也在这一政策窗口期中占得先机。

六、估值推演

在行业景气验证与公司产线推进的双重背景下,盈利模型可以更清晰地外推到2026年。

基于当前业绩趋势,全年净利润有望突破13亿元。

若先进封装的放量节奏延续,行业普遍预期明年通富的净利润在15亿元左右,我们预期2026年有望冲击40–45亿元区间。

这并非乐观幻想,而是建立在三个逻辑支点上:

· 先进封装产线爬坡稳定,良率持续提升;

· AI芯片及HBM相关订单持续增长;

· 高毛利产品占比进一步扩大。

以10月28日市值约670亿元测算,若2026年实现45亿元净利,对应PE约15倍,估值仍处于“技术升级初期重估区间”。

在业绩持续兑现与结构升级的前提下,估值具备重估空间,利润与估值的剪刀差正在打开。

这是确定性较高的一条主线——利润结构升级带来的估值重构。

七、资金动向

从股东结构来看,全国社保基金“五零二组合”在三季度首次进入前十大流通股东名单;港中结持股上升,北向资金流入明显。

这意味着长期资金正在加仓——这是机构对公司中长期确定性的投票。

资金的流入往往滞后于业绩,但领先于情绪。如今通富的这波资金结构变化,恰恰反映了机构对其“先进封装周期领跑者”定位的认可。

对投资者而言,这样的信号比任何“概念炒作”都更有含金量。

八、风险提示

所有周期产业都有风险。

通富的关键变量在于三点:

一是先进封装良率爬坡进度,若客户导入节奏慢于预期,会短期压制利润弹性;

二是AI服务器出货节奏,如果下游需求阶段性放缓,订单节奏可能波动;

三是资本开支节奏与现金流匹配,需防止产能建设过快带来折旧压力。

此外,汇率波动及非经常性损益变动也可能影响短期净利表现。

但从目前数据看,公司经营现金流远超利润、负债结构稳健、产能布局有序,短期风险均在可控范围。

在需求与良率假设成立的前提下,中期逻辑的确定性高于短期扰动。

九、结语:从代工厂到时代厂

通富微电这份三季报,不只是一次财务拐点,更是中国先进封装产业链的结构分界线。

从传统封装到2.5D/3D CoWoS,通富完成了从“代工逻辑”到“结构逻辑”的跃迁;从AI芯片外溢到产能验证,它正成为产业链价值中心的受益者。

当下的利润增长,是结构升级的结果;而未来的估值重估,将是壁垒形成的回报。

这条逻辑链清晰又简单:

——技术方向对了,产业周期就跟着走;产业位置上升了,资本估值也会重排。

目前,在全球先进封装市场中,中国厂商整体份额并不高。

通富作为其中最具技术深度的企业,随着2.5D/3D产线逐步投产,预计份额提升空间在倍数级。

这意味着通富不只是行业中的“增长样本”,更是中国封测产业向高端价值链迁移的先锋。

如果说过去十年是台积电与日月光定义的封装时代,那么接下来的十年,将属于那些敢在AI周期中造产线、押结构、守现金流的中国企业。它们或许起步微小,但终将在算力浪潮中建立起自己的工艺体系与客户壁垒,在全球先进封装的版图中一定会有一席之地。

这不是简单的增长,而是一场产业的迁移。封装的未来,不止在台湾的CoWoS,也在南通的产线轰鸣声里。

后续只需盯三件事:转固节奏、良率曲线、结构占比。 这三条线走顺,利润与估值就会同步抬升。

通富微电,正成为中国先进封装周期的龙头起点。