金山办公三季报深度解读:AI信创双轮驱动,B端业务成增长新引擎

10月的日历牌,马上就要翻篇。上市公司的业绩捷报,却可用“金秋送爽+马不停蹄”来形容。而智能办公软件龙头企业—金山办公,就刚刚发布了一份“远超市场预期”的成绩单。

一、业绩增速显著提速,盈利质量得以保障

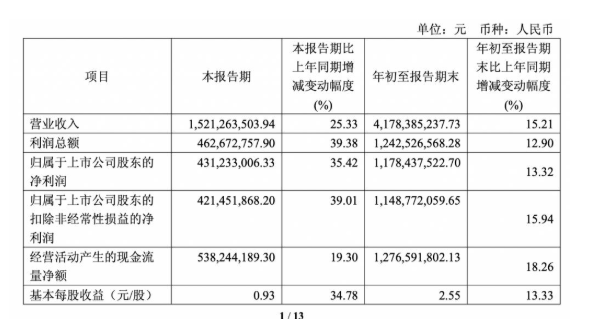

具体财务数据显示,公司第三季度实现营业收入15.21亿元,同比增长25.33%;归母净利润4.31亿元,同比增长35.42%;扣非后归母净利润4.21亿元,同比增长39.01%,三项核心业绩指标均实现双位数高增,显著优于上半年表现。而从业务结构来看,WPS365与WPS软件业务分别以71.61%、50.52%的同比增速,成为增长主力,标志着公司从个人业务向B端政企市场的转型,正加速进入收获期。AI与信创双轮驱动的增长逻辑,进一步得到验证。

从季度对比来看,金山办公业绩呈现“加速增长”态势。2025年上半年,公司营收、净利润、扣非净利润同比增速分别为10.12%、3.57%、5.77%,而三季度单季营收增速提升至25.33%,净利润增速更是跃升至35.42%,增速环比翻倍。这一积极变化的背后,一方面是党政信创招标与确收进度,在三季度集中释放。另一方面,则得益于AI产品落地带来的用户付费转化效率提升。

盈利质量方面,公司经营活动产生的现金流量净额表现亮眼。三季度单季经营现金流净额达5.38亿元,同比增长19.30%;前三季度累计经营现金流净额12.77亿元,同比增长18.26%,现金流增速持续高于营收与净利润增速,反映出公司收入回款能力不断增强,盈利的“含金量”十足。

研发投入方面,公司延续了高研发强度的策略。三季度研发投入5.36亿元,同比增长18.08%,研发费用率35.24%;前三季度研发投入合计14.95亿元,同比增长18.48%,研发费用率35.77%。截至2025年中报,公司研发人员达3533人,占员工总数的66%,大规模的研发投入为AI技术迭代与产品创新,提供了充沛的人才保障。公司研发投入方向还正在高度聚焦,一方面持续推进WPSAI功能优化,另一方面加强信创领域的适配与解决方案开发,形成了“研发投入-产品迭代-收入增长”的正向循环。

二、业务结构持续优化,B端业务成增长新引擎

从业务拆分来看,金山办公三大主营业务呈现“两高一带”的增长格局,B端业务的高增速,有效弥补了个人业务的增长放缓,公司业务结构持续优化。

①WPS365业务:协同办公+AI赋能,增速领跑全场

细分而言,公司三季度WPS365业务实现收入2.01亿元,同比增长71.61%,成为增速最快的业务板块。这一业务的高增长,主要得益于公司在民营企业与地方国企市场的突破。此前,金山办公在政企市场的优势集中于央国企与政府客户,2025年以来,公司加大对民营企业的拓展力度,通过完善协作与AI条线产品,推出“企业大脑”解决方案,整合AI Hub(智能基座)、A I Docs(智能文档库)和CopilotPro(企业智慧助理),覆盖考勤、销售分析、合同处理等高频办公场景,满足了民营企业对数字化办公的需求。

从客户结构来看,WPS365新增中国联通、长江三峡集团、宝武钢铁、江苏银行、中国银联等标杆客户,在巩固央国企市场优势的同时,加速渗透民营企业市场。此外,公司在技术适配方面的优势进一步凸显,WPS365的AI能力已支持8种国产操作系统、国产芯片、国产数据库的私有化组合,并能通过AI Hub智能基座灵活调用国产大模型,满足不同行业客户的国产化需求,为业务增长提供了广阔空间。

②WPS软件业务:信创需求集中释放,收入增速翻倍

三季度WPS软件业务实现收入3.91亿元,同比增长50.52%,增速较上半年(-2.08%)实现由负转正。该项业务模块的大幅改善,显然主要得益于党政信创招标与确收进度的加速。2025年以来,国内信创产业进入“由点及面”的推广阶段,党政机关与关键行业的办公软件国产化替代进程加快,从“被动替代”转向“主动标准”,金山办公作为国内办公软件龙头,显著受益于这一趋势。

从产品落地来看,公司政务AI产品持续迭代,目前已在中央及地方党政机关落地推广,为信创客户数智化转型提供支撑。例如,公司推出的政务版WPSAI,具备文档智能处理、数据可视化分析等功能,能够满足政府部门高效办公的需求。此外,商务部等政府机构多次使用WPS格式发布公告附件,尽管并非“首次”,但反映出WPS格式正逐渐成为政府办公的主流选择,为公司后续在政务市场的拓展奠定了基础。

③WPS个人业务:AI拉动付费转化,用户规模稳步增长

三季度WPS个人业务实现收入8.99亿元,同比增长11.18%,尽管增速低于B端业务,但作为公司的“基本盘”,仍保持稳健增长。从用户数据来看,截至2025年9月30日,WPS Office全球月度活跃设备数为6.69亿,同比增长8.83%;其中PC版月活3.16亿,同比增长14.05%,移动版月活3.53亿,同比增长4.54%,PC端用户增速显著高于移动端,反映出随着AI功能在PC端的深度落地,用户使用场景正从移动端向PC端回流。

最后,我们还应看到,AI技术成为拉动个人业务付费转化的关键因素。2025年7月,公司发布WPSAI3.0版本“WPS灵犀”,推出原生Office办公智能体,支持通过自然语言、多轮对话完成文档创作、演示文稿生成等功能,无需复杂操作和外部跳转,就可显著提升用户办公效率。这为公司承接庞大的客户基数,并提升用户满意度,提供了良好的技术手段支持载体。毕竟,截至2025年6月,公司AI月活跃用户数已达2951万,较去年年底增长近50%。公司通过将AI功能与“WPS大会员”捆绑,采用“年费定价188元并加送80天会员时长”的措施,来达到长期有助于提升用户粘性和付费率的目的,2025年7月,公司发布WPSAI3.0版本“WPS灵犀”,推出原生Office办公智能体,从而为个人业务增长注入持续动力。

三、估值与投资逻辑:短期看业绩兑现,长期看AI与信创红利

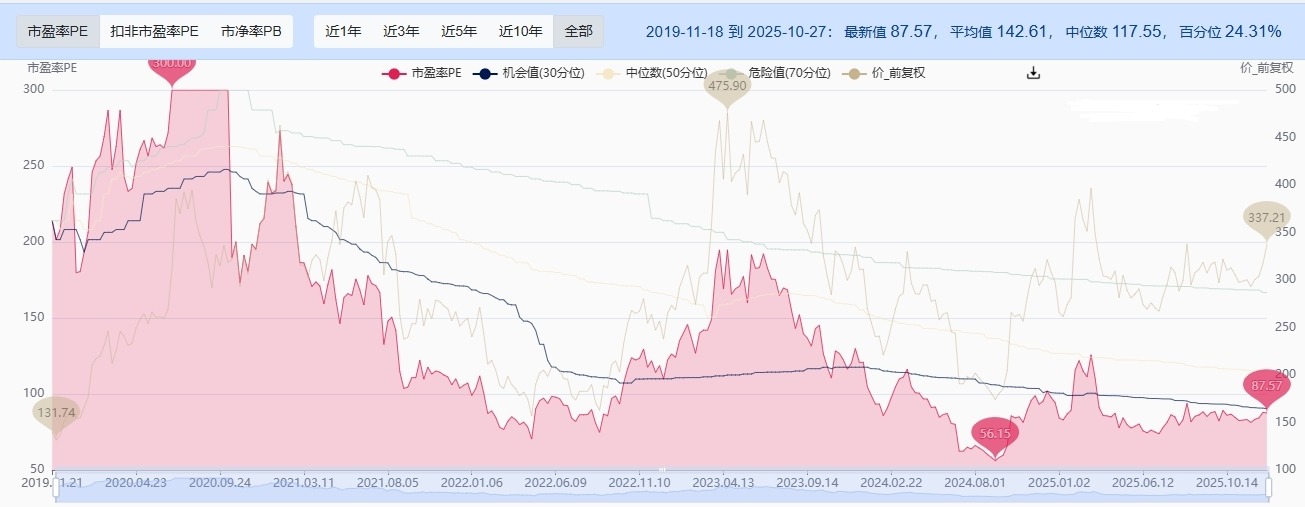

从估值角度来看,截至2025年10月27日,金山办公股价收报321元/股,对应静态市盈率87倍,估值百分比处于历史中低分位水平。考虑到公司在办公软件领域的龙头地位、AI技术带来的增长潜力以及信创产业的广阔空间,估值具备修复预期。

从长期投资逻辑来看,金山办公市值提升的价值,赢回主要体现在三个方面:一是信创产业红利持续释放,随着党政机关与关键行业国产化替代的深入,公司在政务与行业市场的份额有望进一步提升;二是AI技术重塑办公场景后,WPSAI的商业化落地将推动用户付费率与ARPU值提升,打开个人业务增长空间;三是B端业务放量带动收入结构优化,WPS365与WPS软件业务的高增长,将降低公司对个人业务的依赖,提升业绩稳定性与抗风险能力。

当然,投资者在乐观的同时,也不应忽视其他潜在的商业运营风险。一方面,在市场竞争加剧后,其他厂商在垂直领域推进AI技术落地,互联网大厂也正布局办公软件市场的焦灼商业生态,可能对公司市场份额构成压力;二是双订阅转型不及预期的可能性,依然存在。尽管公司在B端市场推进订阅制,但部分客户仍习惯一次性采购,转型进度可能受影响;三是WPSAI商业化进展,也存在放慢脚步的隐忧。尤其是在AI功能如果没能有效提升用户付费意愿,就会导致公司研发投入回报低于预期。

四、未来展望:商业模式升级关键时刻,势必成功

综合而言,金山办公2025年交出的三季度业绩成绩单,不仅展现了公司财务的高增态势,更反映出公司战略转型的初步成功。从依赖个人业务的“办公软件龙头”,到B端业务与AI技术双轮驱动的“AI办公服务商”,公司正逐步打开新的增长空间。短期来看,信创需求的集中释放与AI产品的商业化落地,将不断推动业绩积极反馈;长期来看,随着AI技术与办公场景的深度融合,以及B端市场的持续渗透,公司有望在数字化转型浪潮中实现更大的突破。对于投资者而言,有必要跟踪公司后续在AI技术迭代、信创市场拓展以及B端客户转化等方面的进展,从而进一步把握产业红利带来的投资机遇。