固态变压器VS中压整流器:AI机房的“超级充电器”之战

一、英伟达的电力之战,打响了新一轮技术分岔

近期,英伟达在800VDC数据中心架构的白皮书中明确了未来AI数据中心的供电方向:全面迈向800V直流架构 。

这不是简单的技术更新,而是一场围绕能效和成本的基础设施变革。

供电系统正在成为制约AI算力扩展的新瓶颈,其架构升级将直接决定数据中心的能效、功率密度与投资回报 。

从上游功率器件、磁性材料,到中游系统集成、下游IDC建设,整条电力电子产业链都将因此重估。

对英伟达而言,这既是技术路线选择,也是战略决策:

在算力持续攀升的背景下,选择哪种供电方案,意味着选择未来的部署速度与成本曲线。

当前的关键分歧在于两条路线:

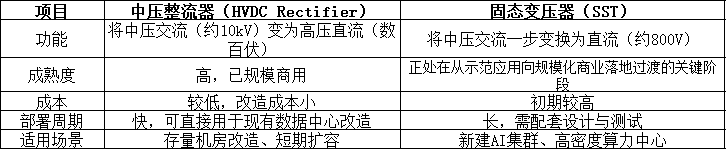

· 中压整流器(HVDC Rectifier)是当前最成熟的过渡方案,部署快、成本低;

· 固态变压器(SST)则是更高效、更集成的长远路线。

二、两条技术路线的差异与逻辑

1.中压整流器

中压整流器被视为当前最可行的过渡桥梁。

其优势在于技术成熟、供应链稳定、成本可控。作为一种经过工业验证的方案,它能以更低风险、更短周期,快速部署在现有数据中心的升级改造中,为运营商提供从传统交流配电到800V直流的平滑过渡路径。

但这类“渐进式”方案在能效与空间利用上存在上限,本质上仍受限于多级能量转换环节。

中压整流器(HVDC)路线:

· 技术成熟与供应链可靠

· 成本相对低,可直接复用现有配电设施;

· 适合存量机房改造与快速部署场景 ;

· 整体落地风险小、维护便利,是目前最具现实可行性的选择。

2.固态变压器

固态变压器则代表一条更具革命性的路径。

SST的核心价值在于“简化与集成”——它可直接将10kV中压交流电转换为800V直流,省去多次交直流变换环节,使系统效率提升、体积减半,并具备更快的动态响应能力。

固态变压器(SST)路线 :

· 铜缆用量可下降约50% ;

· 端到端效率可提升至约98%的理论极值 ;

· 占地面积节省约50%

相比之下,虽然SST的效率更高、未来潜力更大,但在成本、良率与可靠性 方面仍处于验证阶段;而中压整流器凭借成熟度和量产基础,仍是当前较具落地性与投资确定性 的主流方案。

中压整流器 胜在稳:技术成熟、供应链完善,是AI基础设施升级的“快车道”。

固态变压器 胜在新:集成度高、效率上限更高,还能实现毫秒级动态响应,能更好地匹配AI训练那种负载瞬变剧烈的场景。

逻辑上看,中压整流器解决“先跑起来”的问题;而固态变压器解决“跑得更快、更省电”的问题。

三、国内产业格局:两路并进,路线分化

中国企业已经在两条路径上同步发力。

阳光电源 :全球光伏逆变器与储能系统龙头,正在探索基于SST的多端口能量路由技术 ,推动其在光储充及高压直流场景中的应用。凭借在能量变换与直流电网领域的积累,有望成为SST在新能源应用中的重要参与者。

四方股份 :国内二次设备龙头,积极布局固态变压器。公开资料显示,公司SST整机效率最高可达98%–98.5% ,支持10kV输入及多端直流接入架构,已在多项重点项目中试点应用。

科华数据 :国内UPS与HVDC领域核心厂商,媒体及研报多次提及其服务腾讯、百度、阿里、字节跳动 等头部客户。公司正推动800VDC解决方案 落地,并在北美市场建立渠道,同时具备SST技术储备。

中恒电气 :国内HVDC龙头,参与并牵头制定《信息通信用240V/336V直流供电系统技术要求和试验方法》等国家标准。曾与阿里巴巴、台达联合推出“巴拿马电源”,持续引领HVDC方案的升级。部分方案整流段最高效率约98%(厂商口径) 、单机功率达MW级。公司密切关注固态变压器(SST)等前沿方向,正推进产品线延伸与产业链拓展。

新特电气 :特种变压器龙头,国产变频变压器市占率领先。公司正与功率器件及磁性器件厂商合作,研发SST配套的高频变压器与SiC封装技术。据行业资讯,公司正与维谛技术(Vertiv)在800VDC/SST方向开展联合验证,相关样机预计将在未来两年内推出(具体进度以公告为准)。

中国西电 :2023年研制的2.4MW级SST设备 已在“东数西算”贵安数据中心投运,项目披露较传统方案成本下降约65%(项目口径) ,为SST商业化提供了关键验证。

金盘科技 :全球干式变压器领先厂商,已完成10kV/2.4MW固态变压器样机 ,适配HVDC 800V供电架构。部分投研资料提到公司与北美CSP客户展开验证合作 (以公司公开信息为准),并积极拓展AI数据中心及储能电源领域。

云路股份 :提供非晶、纳米晶磁性金属材料 ,是SST高频变换环节关键材料供应商。其高频低损特性可显著提升系统效率与功率密度,是SST产业链的重要上游环节。

科陆电子 :用电采集系统龙头,年报披露公司在直流配用电系统 技术研究中涉及SST方向。目前相关产品仍处于技术开发阶段。

伊戈尔 :高频变压器制造商,长期为华为等客户供货,具备SST磁性元件研发基础。公司固态变压器样机正在研发中,具体应用领域待后续公布。

盛弘股份 :国内电能质量设备厂商,基于APF/SVG等技术积累,规划进入HVDC与SST供电领域 。公司强调将与数据中心客户联合研发,推动SST在AIDC供电场景的试点落地。

江苏华辰 :专注输配电设备制造,积极调研中压直流与SST应用 的可行性,评估自身设备、产线及供应链适配性,当前处于前期研究阶段。

四、趋势判断:英伟达可能“两条腿走路”

从英伟达白皮书和现有部署节奏看,他们并未“押单一路”。更可能是:

目前 :以中压整流器为主,解决大规模落地与兼容问题;

中长期 :随着高频磁材、SiC器件与散热模块成熟,逐步转向SST架构。

AI数据中心的竞争,已经从“算力规模”转向“能效效率”。

能让电从电网更快、更稳、更省地流向GPU,就是新的护城河。

这场“供电革命”本质上是算力基础设施的第二次迭代 ——

第一次是从CPU到GPU;这一次,是从传统电力系统到电力电子系统。