四方股份三季报点评:表现平稳,未来可期!

昨晚,四方股份交出了2025年三季报。这家公司在电力自动化和智能配电领域已经深耕二十多年,是国内少数能同时做“硬件+系统+控制”的企业,核心产品覆盖轨道交通、电网变电、工业自动化和新能源并网等场景。

这份成绩单,说实话——有点中规中矩,10月30日早盘高开后跳水,盘中翻绿。营收、利润双增,核心主业稳得住,研发投入也没降。只是具体来看,会发现公司正处在一个“爬坡阶段”:增长在兑现,但现金流还在追赶。

这不是坏事,而是扩张周期里的必经过程——项目太多、执行太快,账上还来不及回款。

对于一家以智能电气和系统集成为核心的公司来说,这种阶段性吃紧,往往是新一轮释放前的前兆。

一、业绩层面

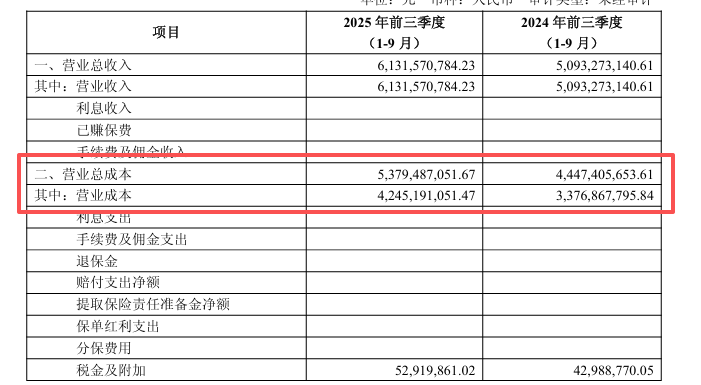

前三季度,公司实现营业收入61.32亿元 ,同比增20.39%, 环比涨6.61%;归母净利润7.04亿元 ,同比增15.57% ;扣非净利润6.80亿元 ,同比增14.49%, 环比增4.57%。

光看这个增速,没毛病。再往下看单季:第三季度单季营收21.11亿元 ,同比大增30.65%, 环比下降3.69%;归母净利2.278亿元 ,同比增22.78% ;扣非2.194亿元 ,同比增18.48%, 环比下降3.26%。

但问题也在这:收入涨得快,利润跟得慢。

毛利率从去年同期的33.7%滑到30.8%,经营利润率也有所下降。说明成本/产品结构承压,盈利质量边际走弱,可能项目里低毛利业务的占比更高,或者有些大单处在前期执行阶段,利润还没结出来。

再看扣非占比——高达96.5%,这倒是好事,说明业绩主要靠主业撑起来,没靠什么“财技”。但如果把政府补助和理财收益剔掉,增长的动力可能没那么充沛。

这份增长是真的,但“赚的钱”含水量比去年高了一点。

二、成本控制

前三季度,公司成本42.45亿元 ,同比涨了25.3% ,涨得比收入还快。

费用管控还算稳,销售、管理、研发、财务四项合计10.81亿元 ,较上年同期增加5382.71万元,费用率17.6%,同比有所下降。

其中研发5.10亿元 ,占营收8.3% ,虽然比例比去年略降,但还是维持高强度投入。对四方来说,系统控制、智能配电这些技术都是命根子,不投钱没未来。

财务费用依旧是负的(**-0.37亿元** ),说明账上利息收入比利息支出还多,现金底子厚。

信用减值损失0.42亿元、资产减值0.57亿元,比去年都多了。

三、现金流

经营现金流净额4.28亿元 ,比去年少了四分之一(-25.44%)。净利润7.04亿,但现金流才4.28亿,现金兑现率只有60.8%(= 4.28 ÷ 7.04) ,去年可是94%。

再看资产表:

这张表说明了问题:收入先确认了,但钱还没收完。预收反而在降。

这是一种典型的“确认在先、回款在后”结构——项目执行加速,合同资产和应收一起上,预收下滑。项目越多,现金越慢。

从行业节奏看,这种“现金慢半拍”往往出现在项目集中执行期。只要合同负债在后续两个季度止跌回升,公司就有机会迎来“结算兑现+现金回正”的周期反弹。

同时,合同资产的上升虽然拉高了资金占用,但也意味着公司在手订单处于高位,这部分将在明年形成收入兑现。

好在公司账上还有28.68亿元货币资金 ,理财资产6.09亿元 ,短期不愁用钱。但要提醒的是,如果这种情况再拖两个季度,资金链就会有点紧。

验证指标 :盯“合同资产+应收/营收”这比值,连续两个季度回落,才算现金周转改善。

四、资产结构

总资产118.54亿元 ,归母权益47.29亿元 ,资产负债率60% 。没有高杠杆问题,账上净现金为正。

固定资产升到5.29亿元 ,在建工程减少,说明湖州智能装备工厂已经进入投产期。新产线意味着效率提升,但短期也意味着折旧和摊销上来了。

整体结构没问题,但节奏感在变:资产更重了,现金更慢了。

五、分红实在

前三季度公司分红5.999亿元 ,比经营现金流4.28亿元 还多。

这说明管理层很敢分,也说明利润兑现节奏慢。

理财资产一年涨了一倍半(+154%),钱是多,但多在理财,不在经营。

如果四季度和明年一季度经营净现金流能恢复到与净利匹配,分红压力就能缓解。

六、行业视角

电力设备这行,今年的拐点其实不在订单,而在“供电逻辑”的换挡。AI数据中心的功率密度正在暴涨——一台机柜从过去的60kW飙到150kW,传统UPS和HVDC系统的能效都顶到天花板。

这时候,固态变压器(SST)出现了。

SST用高频电力电子代替传统变压器,系统效率能做到98%以上 ,体积缩小一半,还能实时监控、自动并网、处理谐波,甚至具备“自愈”功能。简单来说,它不是个“铁疙瘩”,而是一台“有脑子的变压器”。

更有意思的是,SST能做到能量双向流动。用电低谷时储能,用电高峰时把多余电再卖回电网,吃电价差、降运营成本。对那些AI算力中心、超大型IDC来说,这就相当于在供电系统里装了个“理财模块”。

而从材料角度看,SST不是单干的。它背后还带着一整条产业链——

· 碳化硅(SiC)在AC-DC端扛电压;

· 氮化镓(GaN)在DC-DC端拼效率;

· 纳米晶、非晶软磁材料 负责降低磁损和热损。

据非晶中国大数据中心预测,未来5到10年,全球SST市场年复合增长有望在25%~35%之间,这几类材料和功率半导体都会同步爆发。

而四方股份正好踩在这条线的起点上——公司在智能配电、能量管理、系统控制上已经有成熟积累。如果它能顺利切入SST整机或控制集成环节,那就不仅仅是“电网设备”,而是AI供电体系的核心供应商。

相比西电、金盘等以设备硬件为主的厂商,四方的技术优势在控制算法与系统集成层——这一层恰恰是SST商业化后利润率较高的位置。

后续两件事:一是SST在AIDC项目的示范与规模化是否加速(看示范项目数量与功率等级),二是公司在SST或能量路由器方向是否出现“中标公告、样机测试、系统集成”等实质进展。

需要强调的是,SST要从技术验证到大规模产业化,还要经历两三年的成本爬坡期。短期它更多是“布局”,不是“兑现”,但它定义了下一代供电系统的入口——谁先拿下接口标准,谁就能卡位未来的能量互联网。

七、综合判断

整份三季报可以这么看:

· 收入真涨了,利润真赚了,但现金还没跑进来;

· 表面稳健,结构在转——应收、合同资产、分红、理财一起涨;

· 行业在上行,但回款节奏决定了明年的利润质量。

四方股份的底子很硬,技术、现金、订单都有,但现在处在扩张周期较吃力的一段。

利润没跟上,是扩张的代价,也是兑现的代价。

当前四方正处于典型的“项目集中执行→现金滞后兑现”阶段,这通常是行业周期中段。只要合同负债回升、在手订单进入结算,公司就能步入“现金回正+利润兑现”的收获期。

未来两季,随着湖州新工厂产能爬坡、智能化业务占比提升,毛利率有望逐步修复。如果在手订单兑现、合同负债企稳,经营现金流也会有所改善。那时,公司将真正走出“增长兑现”的阵痛期。

如果说过去的四方是做设备的公司,那么接下来的四方,更像是一家做“电能价值管理”的公司。

未来,谁能让每一度电都跑得更聪明、更省、更可控,谁就是AI时代的新赢家。

增收可以靠订单,穿越周期还得靠落地的现金流。