中微公司三季报点评:研发燃烧的时代,国产刻蚀的拐点来了?

当阿斯麦(ASML)稳坐光刻之巅,拉姆研究(Lam Research)称霸刻蚀设备,中国也有了一个能进入同一张桌子的名字——中微公司。

中微是一家做芯片制造设备的公司,通俗点说,它造的是“让芯片长出来的机器”。这些设备被用在晶圆厂里,用来“刻电路”“镀薄膜”“长材料”,是造芯片最关键的环节之一。

在中国,中微做的是非常难的那部分——刻蚀、薄膜和外延设备,是国内唯一能同时进入先进制程和封装环节的企业之一,被业内称为“中国的拉姆研究”。

这份2025年三季报,既是一份财务报表,也是一份写在资产负债表上的“中国制造进度表”。

一、业绩稳步增长,现金流改善至历史高位

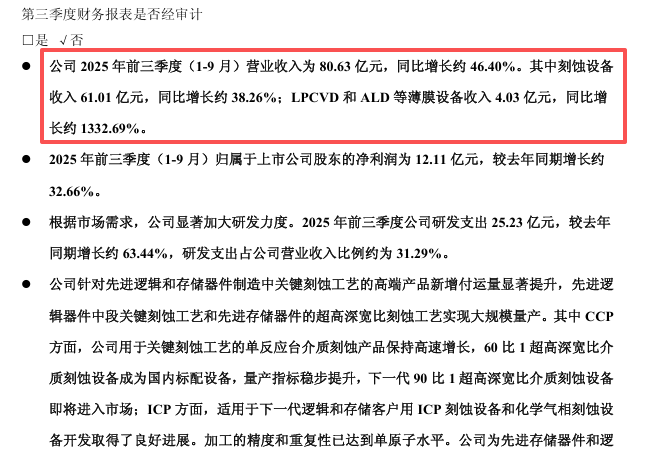

中微公司前三季度实现营业收入80.63亿元,同比增长46.40%;归母净利润12.11亿元,同比增长32.66%;扣非净利润8.87亿元,同比增长9.01%。

其中,刻蚀设备收入61.01亿元,同比增长38.26%,仍是营收核心;LPCVD与ALD薄膜设备收入4.03亿元,同比暴增1332.7%,成为新的增长极。

单看利润,增速略低于收入,但更重要的是结构:毛利同比增加8.27亿元,同时公司加大研发支出,较上年同期增长9.79亿元——这是“用利润换未来”的典型策略。

现金流表现尤为亮眼。前三季度经营活动现金流净额12.98亿元,同比暴增385%。合同负债(预收款)43.89亿元,比年初增长近70%,显示客户提前锁定产能。公司账上货币资金75.07亿元,资产负债率约28%,是一家现金流健康的成长型企业。

值得注意的是,这份现金流的改善来自收款增加,而非压缩支出。中微正在从研发型公司,逐步转向具有成熟经营现金循环的制造型公司。

二、研发投入暴涨63%,费用化比例高,真投入而非“财技”

再次强调,研发,是这份财报的灵魂。

2025年前三季度,公司研发支出25.23亿元,同比增长63.4%,占营收31.3%,显著高于科创板均值。

公司当前在研项目覆盖六类设备、二十余款新品,全面布局从刻蚀、薄膜沉积、外延到化合物半导体设备 的全栈工艺。

新设备开发周期由过去的3~5年缩短至2年以内,标志着研发体系正从“实验室研发”走向“工业化复制”。

更重要的是,财报显示“开发支出”(资产化部分)仅由12.48亿元增至13.31亿元(+6.7%),远低于整体研发支出增速。

这意味着公司研发投入以费用化为主,并未通过资本化手段美化利润。这种真实投入的处理方式,与ASML、LAM等国际龙头的财务治理标准一致。

在国产设备企业普遍追求“账面亮眼”的行业环境中,中微的“真研发”反而成为比较稀缺的底色。

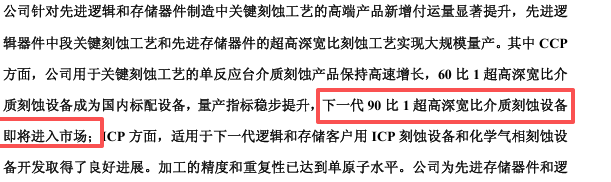

三、技术突破:从60比1到90比1,刻蚀进入单原子级时代

报告提到,公司用于关键刻蚀工艺的60比1超高深宽比介质刻蚀设备已成为国内标配,下一代90比1设备即将进入市场,加工精度和重复性已达到单原子级水平。

这项技术的重要性远超表面数字——它正是AI芯片制程从7nm向3nm、乃至Chiplet堆叠的关键工艺瓶颈。

换句话说,中微的进展不仅是“国产替代”,更是与国际前沿同步。

薄膜设备(LPCVD、ALD)已进入客户验证阶段;硅与锗硅外延EPI设备获得量产认可;化合物半导体设备正陆续出货。

这意味着中微已从单一刻蚀厂商,成长为能够贯穿晶圆制造—先进封装前端 的国产设备平台公司之一。

四、产业地位:少数能打通“晶圆到封装”链路的国产厂商

在全球半导体设备体系中,ASML代表光刻的高度,拉姆研究代表刻蚀的深度,东京电子(TEL)主导薄膜沉积与清洗。

而中微公司,是国内少数能够同时覆盖刻蚀、薄膜、外延、化合物半导体工艺的企业。

这使它在中国晶圆厂国产化浪潮中拥有独特位置——

产品不仅服务逻辑与存储芯片厂,也延伸至AI芯片的先进封装环节。

换句话说,中微已从“替代者”走向“并跑者”,在国际先进制程生态中形成对接能力。

五、资本布局信号:从卖设备到打造产业闭环

三季报显示,非经常性损益3.24亿元,其中股权投资收益3.29亿元,比去年同期多2.75亿元。

这不是偶然的财务浮盈,而是公司开始构建“产业资本闭环”的结果。

中微正通过产业基金、技术入股等方式投资材料、部件及客户侧项目,形成“设备—工艺—资本”的三维联动。

这种模式与ASML持股Zeiss、LAM投资材料供应链的生态打法类似。

六、数据背后的结构:高增长、高订单、高现金

从财务结构看,中微处于典型的“增长兑现期”:

· 合同负债 :年初25.86亿元 → 三季度43.89亿元(+69%),客户提前锁单;

· 应收账款 :年初13.52亿元 → 20.93亿元(+55%),反映出业务规模扩大;

· 存货 :年初70.39亿元 → 81.94亿元(+16%),对应交付节奏爬坡;

· 经营活动现金流净额 :12.98亿元,同比增长385%,创公司历史新高;

· 货币资金 :75.07亿元,账面现金依然充裕。

这组数据的组合,意味着公司正处于“高研发—高增长—高现金流”的良性循环阶段:订单充足、交付爬坡、现金回流顺畅,而非资金紧绷或被动扩张。

七、总结

前三季度扣非净利润同比仅增长9%,第三季度同比增长5.38%,看似承压,实则是主动投资周期的特征。

研发费用暴涨、毛利再投入、股权投资扩展、现金流改善,构成中微从国内龙头向全球对标拉姆研究(Lam Research)迈进的轨迹。

这份财报展示的不只是业绩,更是一种产业气质:

——敢在利润周期里压研发;

——敢在技术代差期里加投入;

——敢用财报的现实去支撑战略的未来。

未来,当90比1刻蚀设备量产、薄膜设备全面进入客户产线,国产设备的“并跑时代”或将真正来临。

阿斯麦定义光刻的高度,拉姆研究定义刻蚀的深度,而中微公司——在国产替代之路上注定会留下姓名。