浪潮信息三季报点评:扩产压利润?不,这正是拐点前夜

浪潮信息昨晚公布了三季报,结果早盘股价一度跌超5%。市场情绪的反应我们早已见惯,但我们更愿意聚焦核心逻辑——浪潮的长期趋势没变。

只能说,短期的波动,不是坏事,反而可能是一次重新上车的机会。

一、整体财务表现

1. 第三季度财务表现

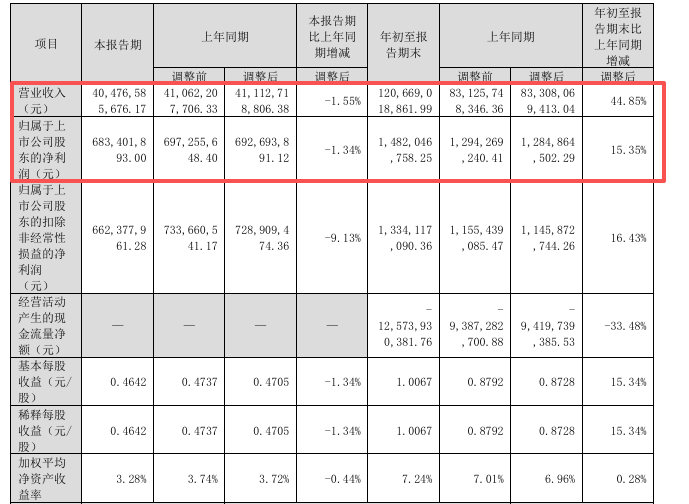

· 营收 :404.8亿元,同比下降1.55%,环比增长21.43%。

· 净利润 :6.83亿元,同比下降1.34%,环比增长103.40%。

第三季度的营收和净利润较去年略有回落,但环比增长显著,尤其是净利润环比增幅超过100%。这种环比回升表明公司在短期内的扩张进展已见成效,财务压力的释放也在逐步兑现。液冷技术与AI服务器的持续增长是推动公司未来发展的核心。

2. 前三季度财务表现

接着看看前三季度,虽然第三季度较去年同期业绩有所回落,但三季度数据依然强劲:

· 营收 :1206.7亿元,同比增长44.85%。

· 归母净利润 :14.82亿元,同比增长15.35%%。

从前三季度的数据来看,浪潮在稳定兑现高增长的同时,也在逐步完成结构升级。液冷技术的渗透率提升与AI服务器出货的增加,正在改变公司原有的利润模型。短期的下滑,其实是高质量扩张前的必经阶段,未来的增长潜力依然非常可观。

二、毛利率与成本压力

毛利率下降,短期内的负面因素。前三季度毛利率4.91%,第三季度毛利率5.62%,环比同比均有所下降。

这其中有两类因素:

· 结构性因素 :液冷项目处于爬坡阶段,小批量交付导致单位成本偏高;随着产能爬坡与整机放量,毛利率将逐步回升。

· 财务性因素 :短期借款规模扩大,财务费用同比上升123.37%,对净利端形成阶段性侵蚀。

换句话说,利润率的压力并非“经营失衡”,而是“战略扩张”。随着液冷模块批量化与系统交付效率提升,未来利润率将迎来反转。

三、现金流与融资扩张

说到现金流,浪潮前三季度的经营活动产生的现金流净额为负 ,达-125.7亿元,同比下降33.48%。大家可能会担心,但这其实是浪潮扩产过程中的必然现象。原因在于:

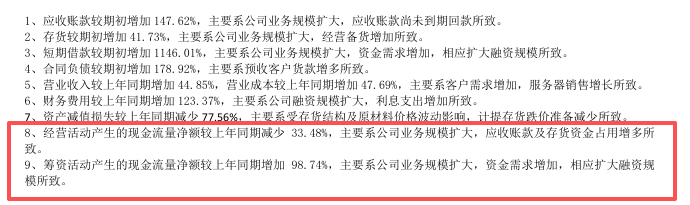

· 应收账款暴增 :从年初的116.43亿元暴增到288.3亿元,增幅高达147.62%,这表明订单增多,但回款周期拉长。

· 存货增加 :存货较期初增长41.73%,为满足未来大单交付,提前备货导致资金占用增加。

· 短期借款激增 :短期借款暴涨1146.01%,主要是为了支持扩产需求。

不过,这一切都是为了未来的交付做准备,扩张期的资本开支是必要的。筹资活动产生的现金流净额为正 ,达到了159.6亿元,同比增加98.74%。融资支持扩产的资金需求不成问题。因此,短期的现金流压力,长期会随着订单的回款和产能的释放得到缓解。

四、资产扩张与负债结构

· 资产总额 :2025年第三季度末,浪潮信息的总资产达到1093.33亿元,较年初增长53.5%。这一增长反映出公司在扩大液冷产能、AI服务器和研发上的资本投入。

· 负债结构 :流动负债大幅增加,尤其是短期借款和合同负债,分别增加了1146.01%和178.92%。这些都是扩产过程中资金需求增加的正常表现。

产能扩张是浪潮未来增长的关键,虽然短期内负债增加,但从长远来看,随着液冷技术的普及和大客户订单的兑现,债务压力会得到有效缓解。

六、亮点与风险分析

亮点:

1.营业收入增长 :前三季度公司营业收入增长 了44.85% ,特别是在液冷和AI服务器领域的强劲需求推动下,营收表现非常亮眼。液冷和高算力服务器的市场需求,给浪潮未来的增长提供了坚实的支撑。

2.毛利率与盈利增长 :虽然毛利率出现下降,但前三季度归母净利润 依然增长了15.35% ,表明公司的盈利能力在尽管面临毛利压力的情况下,仍保持良好的增长态势。

3.应收账款大幅增加 :应收账款 较期初增长147.62% ,这显示出公司业务规模的扩大,尤其是在大客户订单方面,可能需要更多时间进行回款。未来随着大单的回款,现金流状况会得到改善。

4.短期借款显著增加 :短期借款的增幅为1146.01% ,反映出公司在业务扩展过程中,依靠借款支持资本需求。随着业务规模的扩大,未来的资金需求也在增大。

5.合同负债显著增长 :合同负债 增长了178.92% ,这一增长表明公司预收的客户货款增多,未来收入的确认将为公司带来稳健的现金流。

6.现金流状况 :尽管经营活动产生的现金流净额为负,但在增长订单和扩产的背景下,筹资活动产生的现金流额较上年同期增加98.74%, 为公司业务扩展提供了资金支持。

7.资产总额大幅增长 :公司的总资产 较年初增长了53.50% ,进一步说明公司在扩展产能、研发和液冷技术等方面的资本投入。

风险:

· 毛利率波动 :尽管液冷技术长期来看有助于提升毛利率,但短期内,因液冷系统的生产规模尚未完全达成,毛利率可能继续承压。

· 现金流压力 :虽然公司在扩张过程中能够通过融资支持,但未来的现金流能否有效回流仍需观察,特别是在应收账款和存货大幅增加的情况下,未来的资金压力可能增大。

· 大客户依赖性 :公司目前的收入高度依赖国内云厂商和海外超算项目,若行业出现周期性波动,可能会影响公司的业绩稳定性。

· 产能过快扩张的风险 :浪潮加速扩产的同时,也面临着产能过剩的风险。若液冷技术的普及速度低于预期,可能导致产能无法及时消化,影响资金的周转和利用效率。

七、未来展望

浪潮信息的核心逻辑,不在季度利润,而在液冷技术的规模化与系统化壁垒 。

1.液冷的确定性

液冷不是风口,而是未来几年的底层必选项。随着AI模型参数量爆炸式增长,风冷系统已逼近极限,液冷成为算力基础设施的必需环节。全球数据中心液冷渗透率预计将在三年内从10%升至40%,浪潮凭借完整的系统交付能力,有望吃下最大份额。

2.客户锁定与长期回报

云厂商更换整机供应商的成本极高,一旦液冷系统方案被选中,绑定周期可长达3-5年。浪潮在这一轮AI服务器迭代中抢占了先手——液冷方案已在多家头部客户侧进入批量交付。

3.毛利率拐点的时间预期

以当前产能节奏推算,液冷产线预计在2025年四季度进入量产阶段。届时单柜成本将有望下降10%-15%,毛利率也有望迎来拐点。预计2026年起,利润释放弹性将显著提升。

4.政策与行业共振

工信部、能源局明确提出数据中心PUE值目标,液冷成为节能达标的重要技术路径。政策由“鼓励试点”转入“强制节能”阶段,浪潮是最早完成系统化布局的厂商,政策红利将持续兑现。

八、总结

浪潮当前处在“低利润、高成长”的关键交叉期。短期利润表的压力,不是问题,而是机会。未来两年液冷业务的爆发,将带来收入与利润的双轮驱动。

我们判断 :

· 毛利率拐点大概率在2025Q4-2026H1出现;

· 液冷渗透率提升将带来系统业务的利润修复;

· 合同负债与订单规模提供了中期业绩可见性。

短期震荡属于正常调整,中长期逻辑坚固。对于有耐心的投资者来说,现在正是布局的时间。

浪潮信息的短期波动挡不住它在液冷时代的上升曲线。谁能在液冷、AI服务器和系统交付上率先实现规模优势,谁就掌握了未来算力基础设施的话语权。浪潮,依旧是那家“必须研究、不能忽略”的公司。