Meta单日蒸发1.5万亿,到底谁的锅?

10月30日,Meta发布第三季度财报。表面数字亮眼——营收同比增长26%至512.4亿美元——却没能打动市场。股价当日下跌11.3%,市值蒸发2147亿美元(约合1.53万亿元人民币)。

财报背后,一次性税费、资本开支上调与成本增速加快等多重因素叠加,引发了投资者的集中反应。

一、核心事实与数据

1. 市场表现

·Meta股价于美东时间2025年10月30日收盘下跌11.33%,创三年来最大单日跌幅。

·单日市值蒸发约2147亿美元(约合1.53万亿元人民币)。

·此次下跌导致其市值跌至约1.68万亿美元。

2. 财务数据(2025年第三季度,未经审计)

·营收:512.42亿美元,同比增长26%(去年同期405.89亿美元)。

·净利润:27.09亿美元,同比下跌83%(去年同期156.88亿美元)。

·每股收益:1.05美元,同比下跌83%(去年同期6.03美元),显著低于市场预期(6.72美元)。

·一次性支出:净利润下滑,主要因美国总统特朗普推出的“大而美法案”带来一次性非现金所得税支出159.3亿美元,导致公司有效税率升至87%(去年同期为12%)。若剔除这一影响,当季的有效税率约为 14% 左右,净利润为186.4亿美元,每股收益达到7.25美元。

·运营数据:总成本和费用为307亿美元,同比增长32%,增速快于营收增速。运营利润为205.35亿美元,同比增长18%,运营利润率从去年同期的43%收窄至40%。

·AI业务:首席执行官马克·扎克伯格称,公司完全基于人工智能的端到端广告工具的年处理量已超过600亿美元。

3. 公司指引与战略

Meta对第四季度的营收预测范围为560亿-590亿美元。

公司将2025年资本支出预期上调至700-720亿美元(原预期为660-720亿美元),并提示2026年资本支出增长将“明显加大”。

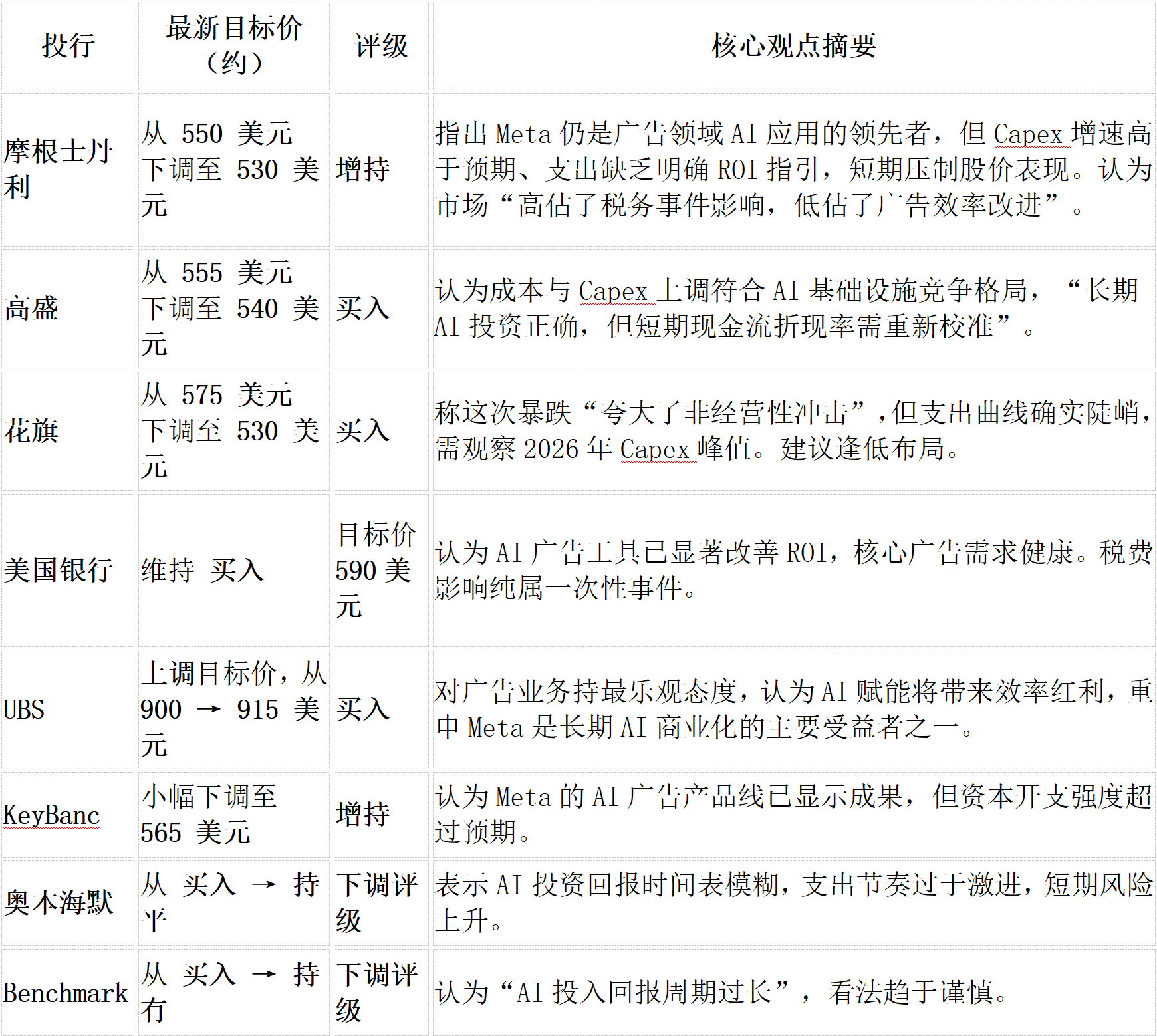

4. 华尔街反应

10月30日,Meta财报发布、股价大跌后,华尔街几乎第一时间集体出炉了反应。

以下是机构的主要观点与动作:

·UBS上调Meta股价目标从900美元至915美元,看好广告业务强劲,维持“买入”评级。

·摩根士丹利、高盛、花旗、KeyBanc等多家机构下调了Meta的目标价,但大部分仍维持“买入”或“增持”评级。

·奥本海默与Benchmark两家机构下调了评级,分别至“持平”和“持有”。

二、财报解读和市场评估

1.税务影响一次性,运营压力更具持续性

第三季度净利润同比下滑主要源自美国税改法案带来的约159亿美元一次性所得税支出,若剔除该影响,公司三季度净利润将增至186.4亿美元,每股摊薄收益达7.25美元,不仅同比增长20%,更超过市场预期的6.69美元。但财报同时显示,公司总成本和费用同比增长32%,快于营收增速的26%,运营利润率有所收窄,Meta短期的运营杠杆承压,费用效率已成为投资者关注的新焦点。

2.市场关注点转向投资回报的可见性

目前市场的核心关注点已从AI概念的战略前景,转向实际回报的可见性。投资者希望公司能更清晰地说明AI投入如何在广告效率、内容分发以及企业级产品上转化为可量化收益。Meta未来能否在财务层面体现出AI投资的边际收益,将决定估值修复的节奏。

3.AI商业化路径仍需明确

除广告优化外,Meta在AI相关业务上的新增变现路径仍在形成阶段。与微软、谷歌等拥有企业级AI服务的竞争对手相比,Meta的AI应用仍以内部广告工具为主,商业化模式相对单一。

4.短期波动与长期价值并存

多数投行虽下调目标价,但仍维持“买入”或“增持”评级,并未否定其长期商业模式的根基与AI的潜在价值。这预示着,如果Meta未来能向市场展示出更明确的盈利路线图,当前的低位可能被视为长期布局的机会。