盘点上市公司三季报:韧性增长筑根基,科技引领新征程

随着2025年三季报披露季的圆满落幕,A股市场成为媒体关注的焦点。在国内外复杂多变的经济环境下,A股上市公司整体业绩表现如何?哪些行业和板块脱颖而出,成为市场亮点?接下来我们从一系列数据当中,来找到答案。

一、营收与利润双增长,A股市场展现韧性

(一)营收稳步增长,市场活力增强

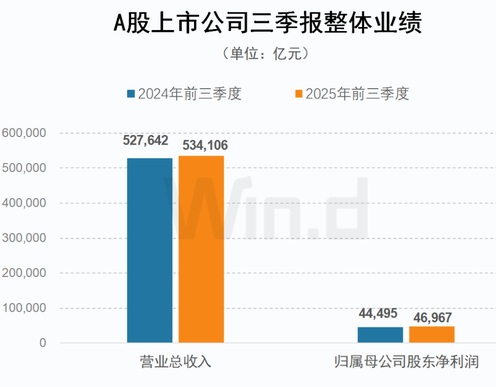

根据Wind数据显示,截至2025年10月31日,在A股市场5444家上市公司中,共有5437家披露了三季报数据。整体来看,这些公司前三季度实现营收合计53.41万亿元,同比增长1.20%;其中,第三季度单季营收增速为3.59%,较二季度显著回升。这一数据表明,在外部局势扰动因素增加的氛围里,A股市场依然保持了较强的增长动力。

分板块来看,主板、科创板、创业板和北交所各有千秋。主板公司以稳健著称,前三季度营收稳步增长;科创板和创业板则凭借高成长性,营收增速显著领先,尤其是科创板,截至2025年10月31日下午5时,其第三季度营收同比增速达到12%,展现出强劲的增长势头。

(二)利润端显著改善,盈利能力提升

在利润端,A股市场同样交出了一份令人满意的答卷。前三季度,全部A股实现归母净利润4.70万亿元,同比增长5.34%;第三季度单季净利润同比增长11.30%,较二季度大幅提升。这一数据不仅反映了企业盈利能力的提升,也彰显了A股市场充分应对不确定性的韧性,有所增强。

值得注意的是,创业板在利润端的表现尤为亮眼。前三季度,创业板归母净利润同比增速达到16.78%,远超其他板块。这主要得益于创业板公司多为科技型企业,具有较高的成长性和盈利能力。

二、行业趋势:科技与周期双轮驱动

(一)科技板块高歌猛进,引领市场潮流

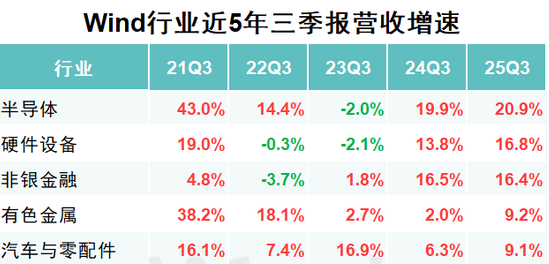

在2025年三季报中,科技板块无疑是最耀眼的明星。电子、计算机、通信等行业营收和利润均实现快速增长,成为市场关注的焦点。特别是电子行业,第三季度单季营收同比增速越20%,净利润同比增速更是接近50%。这主要得益于AI产业的爆发式增长,以及电子新品发布带来的市场需求激增。

以半导体行业为例,受益于全球AI算力需求的提升,国内半导体企业业绩大幅增长。多家半导体公司前三季度净利润同比增长超过100%,成为科技板块中的佼佼者。此外,消费电子、游戏等细分领域也表现出色,业绩增速显著。

(二)周期板块量价齐升,反内卷政策初见成效

与科技板块的高歌猛进不同,周期板块则呈现出量价齐升的稳健态势。在反内卷政策的推动下,钢铁、有色金属等周期行业业绩显著改善。第三季度,钢铁行业板块利润明显修复,龙头公司业绩普遍出现大幅反转扭亏的好转迹象。而有色金属行业净利润增速,也颇为突出。

具体来看,钢铁行业受益于供需格局的改善和价格的回升,业绩大幅增长。多家钢企前三季度净利润实现扭亏为盈,部分企业净利润同比增长数倍。有色金属行业则受益于全球经济的复苏和新能源产业的发展,业绩持续向好。特别是贵金属、小金属等细分领域,业绩增速显著。

(三)消费业绩承压,结构性机会不乏亮点

与科技和周期板块相比,下游消费板块的表现则相对平淡。受国内经济弱复苏和消费信心不足的影响,食品饮料、商贸零售等行业业绩承压。然而,在结构性机会方面,下游消费板块仍不乏亮点。

例如,个护用品行业前三季度营收和利润均实现快速增长,成为下游消费板块中的一匹黑马。此外,黑色家电、贸易、专业服务等行业也表现出色,业绩增速显著。这些行业的共同特点在于,它们能够准确把握市场需求变化,通过产品创新和服务升级,实现了业绩的快速增长。

三、数据细节:ROE低位反弹,销售净利率提升

(一)有效控制成本,盈利能力改善

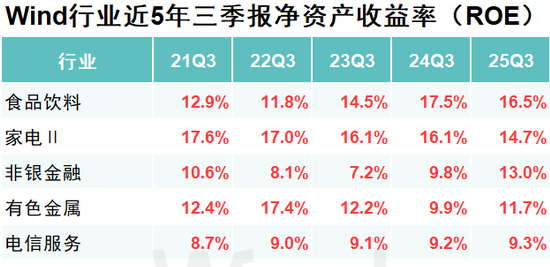

在盈利能力方面,A股市场整体表现出低位反弹的态势。2025年三季报显示,全部A股ROE约为7.74%,较上半年有所回升。其中全A两非ROE为6.31%,较2025Q2小幅反弹,由于盈利能力仍在底部区间,后续仍需要观察向上的反弹惯性与动力。

从杜邦拆解来看,ROE的回升主要得益于销售净利率的提升。在成本端得到有效控制的同时,企业通过产品创新和服务升级,提高了产品的附加值和市场竞争力,从而实现了销售净利率的提升。此外,资产周转率的企稳和资产负债率的合理控制,也为ROE的回升提供了有力支撑。

(二)六成行业改善盈利质量,细分领域精彩纷呈

在行业层面,六成以上行业的ROE实现边际改善。上游有色金属、钢铁、化工等行业ROE显著回升;中游电力设备、军工、机械设备等行业ROE也有所改善;下游零售、纺服、医药等行业ROE同样呈现回升态势。

在细分领域方面,AI硬件、半导体、航海装备等行业ROE表现突出。这些行业受益于产业政策的支持和市场需求的增长,实现了业绩的快速增长和盈利能力的提升。像半导体行业ROE指标快速回升,就主要得益于AI算力需求的提升和国产替代的加速推进。

四、未来展望:科技为先,业绩为王

(一)科技板块持续领跑,AI产业爆发带来新机遇

展望未来,科技板块仍将是A股市场的领跑者。随着AI产业的爆发式增长和全球科技竞争的加剧,国内科技企业将迎来前所未有的发展机遇。特别是在半导体、消费电子、游戏等细分领域,国内企业有望通过技术创新和市场拓展,实现业绩的快速增长和盈利能力的提升。

(二)周期板块稳健增长,反内卷政策助力业绩改善

对于周期板块而言,稳健增长将是未来的主旋律。在反内卷政策的推动下,钢铁、有色金属等周期行业有望继续保持业绩改善的趋势。后续随着全球经济的复苏和新能源产业的发展,周期板块有机会迎来新的增长点。

(三)下游消费结构性机会显现,关注细分领域创新

对于下游消费板块而言,结构性机会将成为未来的关注焦点。在消费信心不足和市场需求变化的背景下,企业需要通过产品创新和服务升级来把握市场机遇。个护用品、黑色家电等行业很可能会进一步通过细分领域的创新,去实现业绩数据的突破。

(四)风险提示与策略

尽管A股市场在2025年三季报中表现出色,但投资者仍需关注潜在的风险因素。首先,经济复苏不及预期可能加剧市场不确定性;其次,美债见顶下行迟于预期,可能对A股情绪和流动性层面,造成负面干扰;最后,地缘事件黑天鹅一旦突发,也很可能将打乱市场反弹步伐。

在投资策略方面,投资者主要精力仍应集中在科技板块中的AI硬件、半导体等细分领域,其他包括周期板块中的钢铁、有色金属等具有反内卷潜力的行业,以及下游消费板块中的个护用品、黑色家电等结构性机会,也可尝试适当性参与。在配置思路上,“科技为先、业绩为王”,通过精选主题和分散投资,将进一步提升投资策略组合的胜率。

既然A股市场的主人公,也就是我们中国的核心优质上市公司,已经在今年前三季度交出了一份令人满意的业绩答卷,那么相信未来在营收与利润双增长、科技与周期双轮驱动的背景下,整体市场较强的韧性和基本面强大的内功实力,都会让整体行情欣欣向荣。而我们要做的,就是用更专业的眼光、更耐心的资本,去和这些代表中国经济发展方向的优秀上市公司同行,共享时代赋予的丰厚红利。预见未来,不负时代,预见最好的自己!