AMD三季报点评:营收创纪录,市场却嫌“不够狠”?

美股11月4日盘后,AMD发布了第三季度财报。单季度营收创下历史新高,但受市场对后续增长节奏的担忧影响,股价盘后下跌3.7%。

整体看,本季成绩优异、增长势头强劲;但“期待更激进指引”的心理使得股价在盘后略有回落。基于产业趋势、产品节奏与竞争格局,我们仍认为AMD具备持续成长潜力。

一、第三季度财务表现拆解

(1)营收与毛利:增速稳健,盈利能力提升

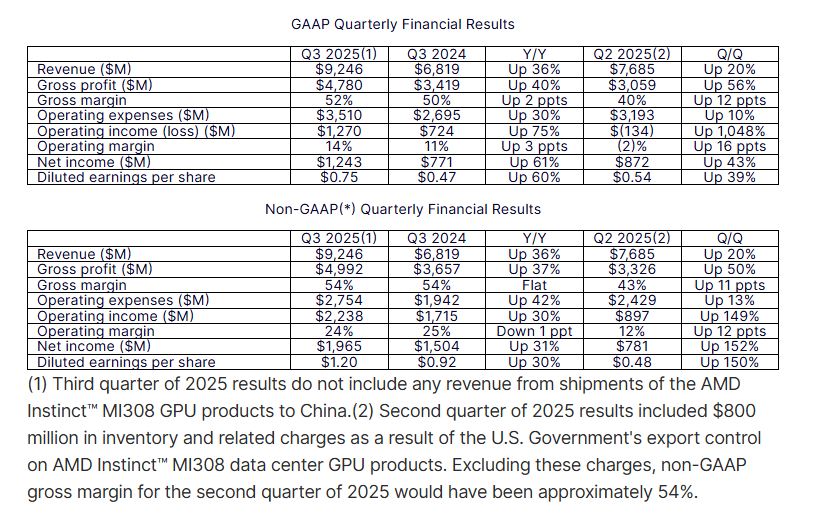

· 营收:92.46亿美元,同比增长36%。

· 毛利:47.80亿美元,同比增长40%;毛利率从去年同期50%提升至52%,提升2个百分点。

· 运营利润:12.70亿美元,同比增长75%。

· 净利润:12.43亿美元,同比增长61%。

· 非GAAP每股收益:1.20美元,去年同期0.92美元,同比增长30%。

注意:Q3没算MI308 GPU产品的中国订单,Q2被迫吞了美国出口管制的8亿美元库存亏。剔除这笔一次性伤害,AMD真实毛利率稳在54%,实力不减。

点评:

增速36%属于芯片公司中非常强劲的水平,显示市场需求旺盛。

毛利率提升代表成本控制和产品组合优化效果正在显现。而且本季度毛利率的提升不仅来自规模效应,更主要归因于高端EPYC服务器处理器与Ryzen笔电芯片的平均售价(ASP)提升。这类高毛利产品在整体收入中占比显著上升,对冲了此前MI308库存费用带来的压力,体现出AMD产品组合升级带来的“质量型增长”。

利润增长快于营收增长,说明规模效益与效率开始叠加。

总体来看,财务基本面无疑向好。

(2)分业务情况:弹性差异明显

· 数据中心业务营收约43亿美元,同比增长22%。

· 客户端(PC处理器)+游戏业务合计约40亿美元,同比增长约73%。其中客户端营收创下28亿美元的纪录,同比增长46%,游戏营收增长近181%。

· 嵌入式业务营收约8.57亿美元,同比下降约8%。

点评:

数据中心22%的增长,主要是由于对第五代AMD EPYC处理器和Instinct MI350系列GPU需求增加。虽然优于多数成熟半导体公司,但相比客户端+游戏业务的爆发式增长仍显得“温和”。在市场广泛寄望AI/数据中心高速增长的大背景下,这一点可能是投资者情绪的“减速器”。

客户端+游戏增长强劲,一方面说明Ryzen等产品在PC端继续发力,另一方面也体现AMD在游戏、半定制SoC(面向主机与定制平台的系统级芯片)方面的成功。此为公司当前收入增长的重要引擎。

嵌入式业务出现下滑,虽然占比相对较小,但也反映该细分领域暂时缺乏亮点。

总体来看,分业务结构良好:传统PC/游戏强劲、数据中心加速、但嵌入式短板仍在。

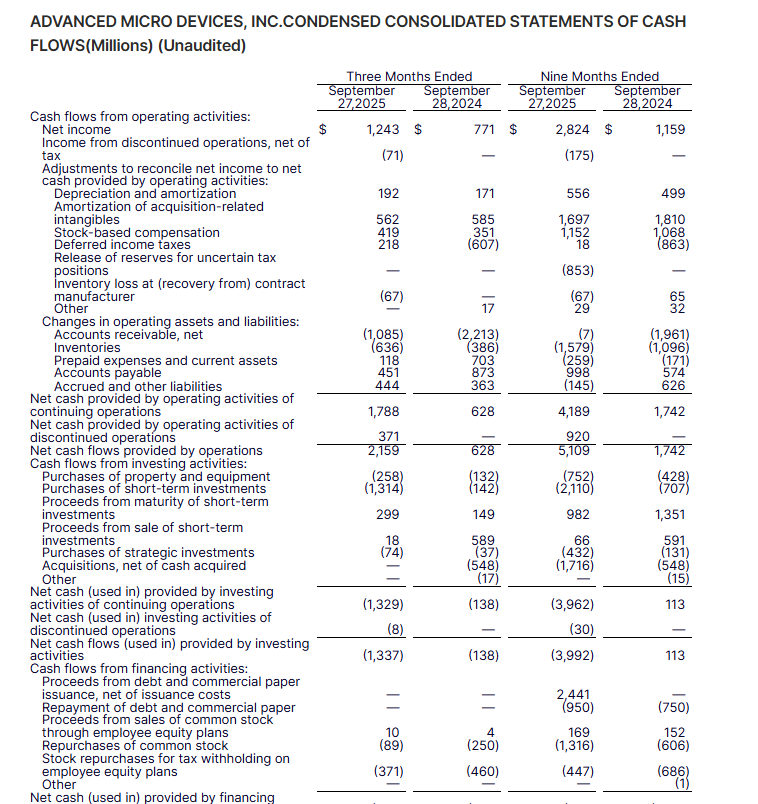

(3)资本开支与现金流

· 本季度资本开支约2.58亿美元,高于市场预期约2.197亿美元。

· 管理层强调本季度创下自由现金流新高,自由现金流增长了两倍多,这主要得益于EPYC、Ryzen和Instinct处理器销售的创纪录表现,为未来研发、并购、股东回报提供了更大空间。

二、展望与指引

(1)第四季度及中期指引

· 营收区间约93亿至99亿美元(中值96亿美元,同比增长约25%,环比约4%)。

· 非GAAP毛利率约54.5%。

· 公司强调本季度及未来仍未包括MI308发往中国的收入。

点评:

指引高于市场普遍预期,显示管理层对增长有信心。

但从环比增长来看,仅约4%,相比客户端+游戏的高弹性、数据中心的预期加速,似乎没有“更激进”动作,这可能令部分投资者失望。

“未含MI308中国出货”意味着未来若该项解禁或释放,存在较大上行空间。

值得注意的是,苏姿丰此次在电话会上罕见提前披露2026–2027年的AI收入目标与产能规划,相较以往更为主动。这表明公司对执行节奏已有更强把控,属于管理层语气的显著转向。

(2)AI合作与产业趋势

· 过去几个月,AMD在AI领域的合作持续扩张:

· 与OpenAI签署战略协议,后者将在未来数年部署总计6吉瓦AMD Instinct GPU算力,其中首批1吉瓦预计将在2026年下半年上线;

· 与甲骨文(Oracle)合作,在其云服务中部署约5万块MI450加速芯片,预计2026年三季度率先落地;

· 管理层强调,公司对AI和高性能计算的持续投入正在创造长期价值。

从技术路径上看,AMD的AI芯片战略正在形成“CPU+GPU+加速器”的体系化布局,与英伟达的“封闭CUDA生态”形成鲜明对比。真正决定未来份额的,不仅是硬件性能,更是ROCm软件生态能否实现主流框架的快速迁移。若ROCm生态持续完善、兼容主流AI框架提速,AMD的AI芯片市占率具备上行空间。

点评:

AI/数据中心是未来数年增长主线,AMD切入这一赛道具备扎实基础(EPYC、Instinct系列)。

与英伟达相比,AMD的优势在于“CPU+GPU+加速器”一体化生态,劣势在于量产和客户覆盖仍需时间。

这些合作项目将逐步兑现为长期营收增量,为2026–2028年的成长打开空间。

从订单到产能的时间轴已清晰:外部需求已锁定,供应链与软件生态是兑现节奏的关键变量。

三、电话会议要点

(1)长期目标拉升:AI收入锚定“数百亿美元”

AMD CEO苏姿丰重申了公司对AI市场的乐观判断,预计到2027年AI业务年收入将达到“数百亿”美元级别,并认为整个AI处理器市场的规模将远超此前预测的5000亿美元。这是AMD首次给出量化的AI收入指引,意味着公司已将AI视为核心增长引擎,而非附属业务。

(2)核心时间线:MI350→MI450→Helios全栈上量

AMD在电话会上明确三步路线:

· MI350系列 将继续在2026年上半年放量;

· MI450加速器 预计2026年下半年正式部署;

· Helios机架级解决方案 将在与下一带芯片MI400于2026年推出;

整个路线图目标是在2026下半年实现GPU、CPU、系统级协同的全栈上量。

(3)OpenAI合作成关键突破口

AMD确认与OpenAI的深度合作细节:总计6吉瓦算力部署,首批1吉瓦MI450 GPU将于2026年下半年上线。公司强调这是一项多代际、长期合作,目标不仅是出货量,更是“平台绑定”——AMD的GPU+ROCm软件栈成为OpenAI的核心计算平台之一。

(4)软件生态加速成型:ROCm7打通训练+推理

公司宣布ROCm7推出,性能和框架兼容度显著提升,推理性能提升高达4.6倍,训练性能提升约3倍。Hugging Face、Lang Chain等开发者已加入生态建设,AMD强调开放生态策略有助于对抗英伟达封闭的CUDA。

(5)投资者关注点:AI增速不及预期、CPU业务反超

分析师密集追问“AI业务何时真正爆发”。苏姿丰承认,本季度服务器CPU增速略高于数据中心AI(GPU)业务。传统服务器增长“抢镜”,意味着AMD的短期增长仍由CPU驱动,而非市场热炒的AIGPU。

(6)过渡期隐忧:MI350与MI450的衔接

分析师担心MI400系列推出前存在“增长空窗期”。公司回应称MI350将在2026上半年继续放量,尽力平滑过渡,但市场对中期动能仍持谨慎态度。

(7)供应链与电力约束:行业瓶颈明确

公司相关发言人承认,未来两年行业面临多重约束——电力、封装、内存 。AMD正与TSMC、主要云厂商联合锁产能、扩电力,确保2026–2027年交付能力。

(8)客户集中度担忧:OpenAI不是唯一赌注

在被问到是否过度依赖单一客户时,管理层表示,2027–2028年AMD将拥有多个与OpenAI规模相当的客户,供应链按“多巨头并行”规划。Oracle、美国能源部、Meta等已签约或在测试阶段。

点评:

这些量化目标,为市场提供了明确的成长坐标。与过去仅强调“增长方向”相比,如今AMD已在“时间表+产能表+客户表”三方面明确布局,兑现路径更具确定性。

四、风险与考量

· 股价年内涨幅较高,短期估值压力不容忽视;

· 数据中心利润率因一次性费用口径扰动与产品爬坡承压,需观察后续修复;

· 出口管制和地缘风险仍存;

· 嵌入式业务仍处低迷期。

据一致预期,AMD 2026年盈利有望显著提升;按当前价格区间测算,前瞻估值较头部同业仍存在一定折价。若AI份额兑现、MI系列加速出货,AMD有望迎来估值重估。主流半导体ETF(如SMH、SOXX)对AMD维持较高权重配置,资金层面仍具支撑。

五、为什么我们继续看好AMD

· 收入增长具质量 :营收与利润同步走强,毛利率提升显示增长质量高。

· 核心产品组合领先 :EPYC处理器与Instinct GPU形成CPU+GPU协同优势。

· 结构转型方向正确 :传统PC业务提供现金流,AI数据中心打开长期空间。

· 长期产业趋势支撑 :算力扩张、云投资增长、AI普及率提升、推理时代的来临,均为确定性大趋势。

· AI合作兑现路径清晰 :OpenAI 6GW计划与Oracle部署让中期成长有落地依据。

· 管理层长期目标明确 :2027年数百亿美元AI营收、5000亿市场空间、双客户产能规划,为投资者提供清晰时间表。

· 估值具备上行空间 :AI成长兑现后,估值有望与英伟达缩小差距,长期风险回报比依旧优越。

六、结语

总体来看,AMD第三季度财报展现了其在PC/游戏及数据中心两条增长轨道上的显著进步。增长速度快、利润提升明显,产品组合优势正在释放。虽然第四季度指引未“惊艳”市场,数据中心利润率受出口限制压制,但从长期角度看,AMD正处在AI算力体系的重要转折点上。

随着MI350与MI450逐步量产、OpenAI与Oracle合作进入兑现期,AMD的AI业务有望在2026–2028年迎来真正的放量阶段。值得注意的是,AMD已预定于11月11日 举行投资者说明会,部分分析师认为,公司可能会把“更大的消息”留到那时再揭晓。

趋势的价值,从来不在短线波动里。

这次三季报,让我们更坚定地确认——AMD正走在一条确定的成长曲线上。