服务器产业链观察:万亿市场全景,谁是核心玩家?

一、什么是服务器?

在数字化洪流和人工智能热潮的共同推动下,服务器不再只是一个堆满铁皮机箱的机房组件,它已成为衡量一个组织乃至一个国家“算力实力”的核心资产。

传统意义上,服务器是一种专门用于接收、处理、存储数据,并向终端设备或应用提供服务的高性能计算设备。与普通PC相比,服务器强调持续运行、高并发处理和高可靠性,是“7×24小时不宕机”的坚守者。在基础架构上,服务器通常具备多路CPU、ECC内存、冗余电源、热插拔硬盘等设计,适配大规模用户访问和关键任务型业务场景。

然而,这只是服务器的“表层定义”。从算力资本的视角看,服务器早已超越“设备”,成为AI训练、模型推理、云计算、边缘控制、政务平台等一切“数据密集型”任务的底座。

简单分类来看,服务器主要有三种维度:

1)按CPU架构: 分为X86架构和非X86架构。X86是当前最主流的架构,代表厂商包括Intel和AMD;非X86则涵盖ARM、MIPS、Power等架构,常用于高能效或特定行业计算。

2)按机箱形态: 常见有塔式、机架式、刀片式和机柜式。塔式多用于中小企业,机架式和机柜式适合数据中心大规模部署,刀片式则以高密度、低能耗著称。

3)按用途场景: 可分为通用型与专用型。前者适配多种业务系统,后者针对AI训练、数据库、金融交易等特定需求深度优化。

随着AIGC走向产业化,服务器的市场需求和战略地位同步跃升。

二、市场规模与国内竞争格局

据IDC预测,2025年全球服务器市场规模将达3660亿美元,同比增长44.6%。

1)架构细分:X86服务器预计收入2839亿美元,同比增长39.9%,仍占主流;非X86架构(包括ARM、RISC-V等)收入820亿美元,同比增长63.7%,份额提升至约23%。

2)嵌入GPU的服务器:收入预计增长46.7%,几乎占据全球服务器市场价值的一半,成为AI时代的主要增长驱动力。

3)区域格局:美国市场预计增长59.7%,占全球收入约62%;中国增长39.5%,占比约21%;EMEA(欧洲、中东及非洲)与拉美增速分别约7.0%和0.7%,整体呈“美中双核心、其他稳健扩展”的格局。

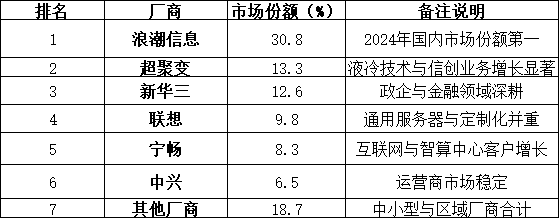

而2024年中国x86服务器市场规模已接近400亿美元,同比增长约50%。其中,浪潮信息以30.8%的市场份额稳居第一,超聚变以13.3%位列第二,新华三以12.6%排名第三。

整体来看,前三大厂商合计占据超过半壁江山,行业集中度进一步提升。

三、技术演进主线

1)服务器架构:从“单体计算”到“异构系统”

服务器正经历三重架构跃迁:

第一阶段:单路/双路X86 CPU,适配传统业务系统和中小型数据库;

第二阶段:虚拟化与分布式架构兴起,支持海量并发与横向扩展(代表应用如Kubernetes、OpenStack);

第三阶段:AI异构计算时代来临,CPU+GPU+AI加速器(NPU/TPU)集群成为大模型训练的主力架构。

2)四大技术主线

A.异构计算:

GPU通过成千上万核心实现并行计算,显著提升吞吐能力;

AI服务器典型配置为8卡/16卡GPU搭配高端双路CPU,训练吞吐量提升可达数倍到二十倍以上;

各类算力互联协议(NVLink、PCIe5.0、InfiniBand)成为集群效率关键。

B.液冷散热:

高性能服务器功耗远超10kW,风冷成本与空间效率触顶;

冷板式与浸没式液冷技术应用广泛,先进数据中心PUE可低于1.2,标杆项目在特定工况下可接近1.05;

液冷正从试点阶段走向规模化部署,成为高密度集群主流方案。

C.芯片生态变迁:

X86仍为主流架构,但ARM(高通、阿里倚天)与RISC-V(飞腾、龙芯)开始渗透特定场景(边缘、信创);

高带宽内存(HBM)、Chiplet封装逐步普及,带动存储与封装产业升级。

D.系统软件与智能调度:

GPU集群调度复杂,资源编排系统(如NVIDIA Base Command、HPC管理器)成为集群效率核心;

自主BIOS、BMC(板载管理)成为安全可信的重要组成,推动国产方案落地。

四、产业链与重点公司

1)上游:核心器件+板卡模组

CPU/GPU:Intel、AMD、英伟达三巨头统治全球,中国海光、鲲鹏、寒武纪、天数智芯、龙芯中科形成替代矩阵;

存储/内存:三星、SK海力士、长江存储、兆易创新、美光;

高速连接/PCB:中际旭创(光模块)、景旺电子、深南电路、胜宏科技、鹏鼎控股、东山精密;

散热/电源:英维克、申菱环境、高澜股份、台达电子、动力源;

通信与网络设备:星网锐捷。

2)中游:整机制造商

海外:戴尔、HPE、AMD主导云厂定制市场,GPU服务器出货激增;

中国:

浪潮信息:AI服务器出货与收入位列全球领先阵营深度绑定头部客户,液冷方案成熟;

超聚变:脱胎华为,据公司公开信息,自研液冷技术+信创主力,2024年AI交付超7万节点;

新华三:紫光股份旗下,与HPE合资,政企与金融市场渠道强势;

昆仑技术:专注高性能AI服务器系统集成,服务云计算与智算中心客户;

宁畅、中科曙光、华鲲振宇、工业富联:在定制化、高性能或信创方向形成差异化。

3)下游:行业用户

AI企业(字节、百度、商汤)、云计算厂商(阿里、腾讯、华为)、运营商(移动、电信、联通)、政府金融医疗科研等关键行业。

五、行业韧性的底层逻辑

服务器产业的竞争关键,不在销量,而在利润分配层级。GPU芯片厂商掌握最强议价力,整机厂被迫压缩利润率以换取订单,而上游配件(PCB、光模块、液冷、电源)成为隐性赢家。

1)利润传导路径:

GPU提价→整机ASP上升→材料/散热环节提价→服务器制造利润改善→下游云厂资本开支滞后传导(当你看到AWS、微软、谷歌的Capex大增时,服务器厂商的业绩高峰往往还在后面)。

当前AI服务器整机毛利显著低于上游核心器件,而液冷、光模块、PCB等配套环节毛利普遍更高。产业重心正从“整机制造”转向“效率提升”。换言之,市场份额不等于利润份额,利润焦点已从“卖更多”转向“卖更高效”。

2)资本开支周期:

云厂商Capex(资本性支出)是服务器景气的前置指标。20232024年是训练型AI服务器建设高峰,20252026年推理型与边缘算力进入第二波扩张周期。经验上服务器订单对云厂Capex具有一定前瞻性,常见领先一个季度左右,但会随客户与周期不同而波动。

3)周期判断:

本轮服务器周期不同于以往IT更新换代,而是结构性扩张周期,持续时间更长、下行缓冲更强。全球AI算力基础设施正从集中化(数据中心)走向分布化(边缘节点),扩散曲线远未结束。

六、投资价值判断

1)核心确定性机会

AI服务器:需求高增、均价高企,单位价值量显著高于传统通用服务器。推理服务器放量初期,边缘与私域模型部署将释放新的节点更新空间。

液冷产业链:随着AI集群功耗激增,液冷在新建高密度AI机房中正从“选配”走向“主流方案”。冷板、泵阀、导热材料、系统集成等环节国产替代空间大。

国产芯片与配套生态:受英伟达出口管制影响,本土客户需求向国产GPU/AI加速卡转移,叠加信创政策支持,短期替代窗口打开,中长期形成自主闭环逻辑更强。

整机厂商估值弹性:传统服务器盈利薄,但AI服务器单价高、交付壁垒强。浪潮等具备批量部署与工程交付能力,是产业链中弹性最高的环节之一。

2)潜在风险判断

GPU核心芯片仍依赖英伟达,国产替代尚处攻坚期;

行业客户集中度高(云厂商、运营商主导),订单波动可能引发阶段性扰动;

预期透支风险:部分概念股已反映AI红利,需甄别兑现能力

对于投资者而言,理解服务器产业,已不仅仅是理解一条电子制造链,而是在理解数字文明最底层的“土地与水源”。

未来十年,资金终将涌向算力的彼岸,而能提前上岸的,永远是看清潮向的人。