超聚变筹备IPO:服务器龙头崛起,产业链受益股梳理

在这个算力为王的时代,服务器厂商的地位,正悄然成为国家科技竞争力的底层支撑。

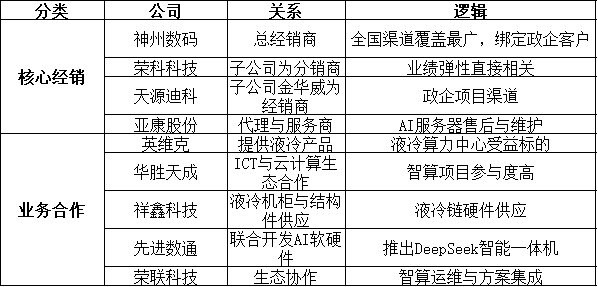

近期,据接近超聚变数字技术有限公司的人士透露,公司正筹备上市相关工作。消息传出后,“超聚变概念”板块走强,东方明珠、ST汇洲、翠微股份、荣科科技、华胜天成、天源迪科、先进数通等多只个股 ,成为市场关注的焦点。

这家“突然被点名”的企业,其实来头不小——它的前身,正是华为的X86服务器业务部门。

一、被时代逼出来的独立

时间回到2021年。彼时,美国对华为的制裁不断升级,导致其X86服务器芯片供应受限。华为做出一个艰难但务实的决定——剥离X86服务器业务,成立独立公司“超聚变数字技术有限公司” ,并落户河南郑州。

从那一刻起,这家年轻的公司就背负着双重使命:一是延续华为服务器的技术积累与客户口碑,二是承担国产服务器产业链自主化的历史任务。

河南省国资委旗下的河南超聚能科技有限公司 成为超聚变的控股股东。此后,中国移动、中国电信、中移资本、中国互联网投资基金等央企资本相继入股,奠定了其“国资+央企联合体”的底色。

这种股东结构决定了——超聚变不是一家普通的科技公司,它是中国算力基础设施国产替代的重要桥头堡。

同时,落户河南后,超聚变的业务重心逐步聚焦于算力基础设施与算力服务两大板块,涵盖服务器硬件制造、软件平台研发及整体解决方案交付等环节。

二、四年三次跨越:从百亿到五百亿

数据显示,超聚变成立仅四年,营收规模就实现了三次跨越式增长。

· 2022年 :销售收入突破100亿元,产值约235亿元;

· 2023年 :营收超280亿元,产值约284亿元;

· 2024年 :直接跨上400亿元;

· 2025年目标 :预计突破500亿元。

今年初,董事长刘宏云在接受媒体采访时表示,公司2025年一季度营收同比翻倍,全年营收目标冲击500亿元。这种增长速度,已让超聚变成为中国AI服务器领域最具扩张力的玩家之一。

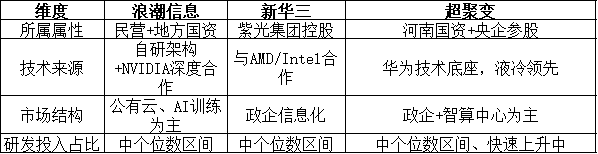

根据IDC发布的《2025H1中国服务器市场跟踪报告》,截至2025年上半年,超聚变以268亿元的销售额位列中国服务器整机市场第二,仅次于浪潮信息的576亿元 ;在全球范围内排名第六,并已连续两年占据中国标准液冷服务器市场份额第一。

超聚变的液冷服务器产品,几乎延续了华为在这一领域的全部技术积累。

三、从“服务器厂”到“智算中枢”

超聚变的口号是“共建智能体时代”。这并非一句营销话术。

它的业务布局,清晰覆盖三个方向:

算力基础设施 ——提供从通用服务器、AI服务器到智算集群的整套硬件方案;

城企数智 ——为地方政府与企业提供智能计算中心和数字化转型服务;

智慧能源 ——布局液冷、电源、能效管理系统,打造绿色算力中心。

截至目前,超聚变在全球已设立9个研发中心、6个供应中心、6个全球技术服务中心、7大地区部 ,客户遍及100多个国家与地区,服务企业超过1万家。

▍产品矩阵:从Fusion Server到KunLun

超聚变的主力产品分为三条线:

Fusion Server Pro系列:主攻通用与AI训练(以x86为主),并保留国产CPU适配经验(如海光、飞腾、龙芯,按项目落地);

KunLun系列 :高可靠关键业务服务器,具备RAS(可靠性、可用性、可维护性)增强能力 ,广泛用于金融、电信、能源等高可用场景;

液冷机柜与智算集群系统 :第五代100%原生液冷方案,支持CPC(冷板式液冷)与 CDU(机架级冷却分配单元)系统。官方与展会口径显示,pPUE最低约1.06–1.07(与整体PUE口径不同,实际数值随机房与负载波动);WAIC 2025现场展示的多元智算超节点方案,单柜支持128张AI加速卡与第5代原生液冷系统。

▍芯片生态与算力兼容

华为剥离后,超聚变无法再直接使用鲲鹏和昇腾芯片,因此选择了“多架构兼容 ”路线:

与英特尔、AMD 保持深度合作;

与国产CPU如海光、飞腾、龙芯 开展适配;

在AI服务器中支持英伟达、寒武纪、壁仞、摩尔线程 等多类型GPU与AI加速卡;

构建开放的算力平台,以兼容未来国产AI芯片生态。

这种“中立架构”成为超聚变在算力时代的最大灵活性。

▍软件与平台能力

超聚变不仅卖硬件,它继承并自研了完整的算力管理体系:

FusionDirector 服务器管理平台;

iBMC(板载管理控制器)智能管理芯片 ,实现远程监控、电源调度;

xFusion Intelligence Suite 智算中心平台 ,用于算力调度、虚拟化与能效管理。

在大模型训练与推理“高密化”趋势下,液冷的能效优势与平台级算力调度能力正相互强化,构成其由“硬件供给”迈向“算力即服务”的技术底座。

四、河南国资的“IPO任务”

事实上,超聚变的上市并非临时起意。

早在2021年收购完成时,河南省国资委就明确表态:“尽快推动超聚变实现上市” 。

而今年,河南国资层面的态度更为明确——

据媒体采访,相关人士称:“2025年将是推动超聚变尽快上市的关键节点,这不仅是深化国资国企改革的任务,更是推动数字经济核心产业壮大的加速器。”

从招聘平台上“财务专家(上市运作)”“资本运作经理”到外部基金频繁入场,所有迹象都指向同一个方向——超聚变IPO进入倒计时阶段 。

但它可能不会选择传统IPO路径,而是考虑借壳上市 。

截至最新公开报道,股东约26家(以工商变更为准),第一大股东河南超聚能持股约67%。消息人士指出,作为河南国资控股企业,超聚变始终面临资本化目标压力。借壳能更快实现上市目标,而潜在壳资源包括河南国资旗下的荣科科技、棕榈股份、安彩高科、城发环境 等。

借壳路径虽快,但并非没有代价。监管审批、估值博弈、后续整合,都可能成为过程中的关键变量。业内人士表示:

“未来应避免选择市值过高、市净率高于行业均值的公司,以防止股权稀释过多。”

五、估值与盈利的考验

根据《2025胡润全球独角兽榜》,超聚变估值约570亿元 ,在全球排名第91位。

作为对比,同样从华为体系剥离的荣耀 估值高达1700亿元,全球排名第20。

一个主攻消费电子,一个主攻算力基建,代表着华为系两条截然不同的资本故事。

但超聚变的短板也同样明显——毛利率承压 。

算力设备制造是重资产行业,竞争激烈,利润率普遍不高。今年前三季度,浪潮信息毛利率仅4.91%,紫光股份13.72%。

这意味着,即便超聚变营收规模再大,也必须证明自己有可持续的盈利模型,才能赢得资本市场的信任。

六、参股基金与概念股躁动

超聚变的上市计划一经传出,资本市场立刻掀起一波“找概念”行情。

其中最受关注的是东方明珠 。

10月16日,东方明珠宣布以2.55亿元 认缴“郑州航空港先进计算一期基金”,该基金拟投资超聚变;

10月28日,再次出资2.44亿元 参与“二期基金”,同样用于受让超聚变股权;

两次合计投资约4.99亿元 。

此外,ST汇洲 通过创投项目间接持有超聚变股份,翠微股份 投资的新生活基金也间接参股超聚变。

荣科科技 的逻辑更复杂:其控股股东“河南信产数创基金”出资方之一——豫信电子科技集团,是超聚变第一大股东“河南超聚能”的股东。这意味着荣科科技与超聚变不仅有地缘共振,还存在资本链条上的关联 。

超聚变的产业链合作伙伴,几乎覆盖了从制造、分销到系统集成的完整生态。

七、行业格局:超聚变正与浪潮、新华三并跑

在中国服务器市场,三强格局已经成形。

浪潮赢在规模,新华三强在渠道,超聚变突出的则是液冷与高可靠架构的结合。

八、未来展望

从行业趋势看,2026–2028年中国AI数据中心将全面进入液冷普及期,标准机柜功率将从15kW提升至30–40kW。

在这一浪潮下,超聚变凭借第五代原生液冷技术与模块化数据中心方案,有望率先切入高密度智算中心标准制定。

若成功上市,按当前业务结构与市场定位衡量,或将成为A股少数以“液冷智算”为核心主业的公司之一 。

在液冷与政企智算等细分赛道,超聚变也有望形成与浪潮、新华三分庭抗礼的“第三极”格局。

这不仅是一家企业的资本跃迁,也具有行业标志意义——中国算力基础设施正从规模竞争转向技术深水区。

从华为到河南,从国资到IPO,超聚变用四年时间证明:国产算力的成长逻辑,已经从“替代”走向在液冷智算等细分环节的相对领先。

对于投资者而言,超聚变不是一个概念,而是一条赛道的缩影 ——

上游的液冷设备,中游的整机与系统集成,下游的资本与生态基金。

每一环,都是智能时代算力体系的一部分。

未来几年,AI服务器的战场不会平静。

但无论谁最终胜出,超聚变都已经站在了产业链的核心位置。