CoreWeave三季报点评:卖得比预期好,建得比预期慢

昨夜美股盘后,CoreWeave公布三季度业绩,虽然三季度业绩超预期,但下调了全年营收指引,股价盘后下跌近6%。

成立于2017年的CoreWeave,是一家专注于人工智能算力基础设施的美国云计算公司,核心业务是为OpenAI、Meta等AI巨头提供GPU算力租赁与定制化云服务。凭借对英伟达高端GPU的大规模采购和灵活调度能力,CoreWeave被视为“AI云新势力”中成长最快的公司之一,也被称为英伟达生态的核心受益者。

一、业绩速览

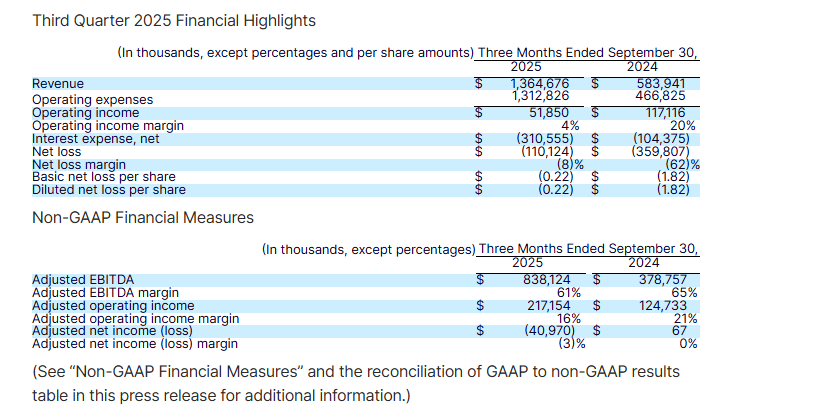

营收 13.6亿美元,同比暴增134%,高于市场预期的12.9亿美元;

净亏损 1.10亿美元(每股亏损0.22美元),较上年同期3.59亿美元大幅收窄;

运营利润率仅4% ,不及市场预期6.5%,也低于去年同期。

收入表现确实亮眼,但利润率的持续下滑表明,公司仍处在“规模换利润”的阶段。这种模式在需求旺盛期非常奏效,但在资本开支、折旧与融资成本同步上升的背景下,利润空间被显著压缩。CoreWeave现在面临的,是“增速耀眼、但利润稀薄”的典型成长型困境。

从财报细节看,公司三季度的调整后EBITDA(息税折旧摊销前利润)高达61%,而GAAP营业利润率仅4%。这说明经营现金流健康,但折旧、融资费用和股权激励正在大幅吞噬利润。

二、营收指引下调:建设延误而非需求下滑

公司将2025年全年营收预期上限从53.5亿美元下调至51.5亿美元,区间为50.5–51.5亿美元,低于分析师预期的52.9亿美元。

CEO Michael Intrator在电话会上解释,这一调整主要来自第三方数据中心承建商进度延迟 ,部分项目无法按期交付并确认收入。但客户合同总金额保持不变,并已重新安排交付周期。

市场对节奏变化的敏感反应(盘后股价跌近6%),更多反映短期担忧而非需求转弱。

后续,短期的核心变量不在订单,而在建设节奏能否恢复、资金链能否续上 。

三、订单爆发:AI基础设施需求依然炽热

Q3订单储备(RPO)达556亿美元 ,环比近乎翻倍。

与Meta 签署142亿美元的六年期长期协议;

与OpenAI 新增65亿美元合作,使双方总承诺达224亿美元;

同时获得来自“领先超大规模云服务商”的第六份合同(未透露名称)。

此外,签约电力容量提升至2.9 GW,本季度新增120 MW有功功率,总装机约590 MW。订单周期更长、客户更集中,CoreWeave已成为AI算力生态的关键一环。

公司还与英伟达达成63亿美元战略合作协议 ,确保GPU供货优先权,这在GPU短缺的周期里是极具含金量的资源。其“neocloud”模式主攻AI原生客户,与传统云厂形成差异化定位,也让其在定制化算力服务上保留一定溢价空间。

四、资本开支

CoreWeave当前的瓶颈不是订单,而是动力壳机房的短缺 。收购数据中心运营商Core Scientific的计划因报价偏低被拒后,公司被迫加快自建项目,如宾夕法尼亚州兰开斯特数据中心(计划投资60亿美元,初期容量100 MW,可扩至300 MW)。

第三季度资本支出 19亿美元;

2025年Capex预计120–140亿美元 ;

2026年Capex将“远超”2025年的两倍以上 ;

这些资金主要用于自建数据中心。此前公司曾试图收购Core Scientific以加快扩张,但因报价过低被拒。如今CoreWeave被迫自己承担建设风险。

五、电话会要点

1.合约电力容量增至2.9吉瓦,但一家第三方数据中心的“供电外壳”项目交付延迟,公司将2025年资本支出指引下调至120–140亿美元,较市场预期下降约40%。受影响客户已同意调整交付时间表,合同总价值保持不变。

2.随着积压订单强劲增长和需求持续高涨,预计2026年资本支出将远超2025年的两倍,可能超过240亿美元。

3.延迟主要集中在供电外壳建设环节,并非GPU或电力短缺,公司强调这是暂时性的供应链问题而非需求疲软。

4.客户结构更加分散,前十大客户中有九家签订多份合同,目前,没有任何单一客户的收入占比超过总收入的35%,这一比例较上季度的约50%以及年初的约85%显著下降,客户集中度持续降低,投资级客户收入占比超过60%。

5.市场对AI云的需求持续旺盛,各GPU代际均保持高利用率。第三季度首个超过1万个H100的合同提前两季度续签,价格仅较原合同下降约5%。

6.融资成本显著下降,DDTL 3.0利率较上一轮融资降低约900个基点,得益于稳定现金流与高执行力,为后续低成本融资提供支撑。

7.公司强调全栈式AI服务能力,涵盖硬件、网络与编排软件,推出AI对象存储(可降低客户成本75%以上),并通过收购OpenPipe、Marimo等公司完善软件与工具链布局。

七、观察指标

综合来看,CoreWeave的三季报呈现出“需求爆棚、执行受限、利润受压、扩张激进 ”的典型特征。

未来几个季度,投资者应重点关注以下三点:

执行力与供应链恢复

第三方数据中心延误若持续,将影响2025全年兑现节奏。任何进展更新都将直接影响股价波动。

融资能力与资本结构

面对高企的CapEx,公司能否以合理成本继续融资?其债务与利息支出是否在可控范围?

客户多元化与合同兑现

虽然集中度下降,但核心收入仍来自头部AI客户。若OpenAI或Meta削减支出,短期业绩弹性仍有限。

八、投资逻辑:确定的需求,不确定的节奏

多头逻辑 :订单储备翻倍、客户质量高、AI算力中期需求确定,非GAAP口径现金创造力仍强,规模效应正在释放;

空头逻辑 :建设延期、负债上升、利润率受压、竞争加剧,高Capex模式在高利率周期下风险显著。

市场此前预期2025年收入约52.9亿美元、EBITDA利润率超过60%,此次指引下修压缩了上行空间,但长单合同仍支撑中期成长逻辑 。三季报公布后,盘后股价下跌近6%,更多反映情绪性消化,而非基本面逆转。若未来建设节点恢复、融资成本下行,估值修复空间依然可期。

总体来看,这份财报既验证了AI算力需求的持续火热,也揭示了扩张模式的脆弱现实。CoreWeave正站在典型的“资本密集型成长拐点”:

若产能如期落地、利用率爬升、融资顺畅,它有望成为AI时代的新基础设施巨头;

若建设和资金链继续错位,利润修复将延后,成长曲线将被拉平。

CoreWeave的未来,不取决于订单有多大,而取决于它能否撑得起这场“AI算力大炼钢”。