4000点会成为2026年的支撑位吗?

——从政策脉络到资产趋势,一场新周期的前奏

著名分析师、莲华资管首席投资官洪灝,近日在与瑞士宝盛的月度对话中,对“十五五”规划、中美关系、A股趋势、流动性变化以及黄金与美元的未来走势进行了系统性解读。

他的核心观点直指2026年——一个政策、科技与资本共振的新节点,同时他认为,选择当前获利了结的话,为时过早。

一、科技:下一个“五年故事”的核心主线

洪灝认为,“十五五”规划的最大看点不在短期刺激,而在长期战略——中国将在科技自主领域走出独立自强的道路。

人工智能与芯片是中国必须赢的战场,这不是一年半载的主题,而是五年甚至更长的战略周期。

他特别提到,从DeepSeek模型的突破到阿里自研大模型性能超越ChatGPT,中国的AI体系已具备自主创新的势能;与此同时,国产芯片在性能测试中可与英伟达H200相媲美,而最新政策更明确要求——凡接受政府资金的云计算项目,必须使用国产芯片。

这意味着,一场巨大的结构性需求已经启动。洪灝判断,科技股不仅不会退潮,反而进入“长坡厚雪”的阶段。

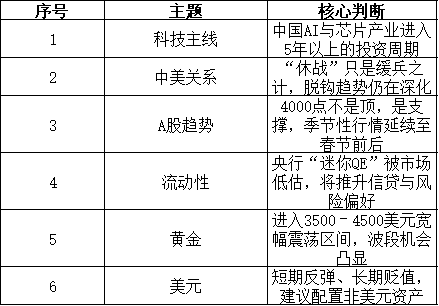

结论1:科技投资是一条5年以上的主线。

二、中美关系:一年的“休战期”,只是缓兵之计

洪灝直言,所谓的“一年休战”,更多是双方争取时间的策略。

美国会趁机加紧布局稀土、芯片等关键环节,中国则利用时间扩大出口版图,强化对东盟、一带一路、欧洲等市场的渗透。

他指出,美国已非中国最大贸易伙伴,对华出口占比下降;东盟、一带一路及欧洲市场的权重上升,这一趋势有望继续。

因此,洪灝判断:中美贸易摩擦并未结束,只是暂歇。未来一年风险暂缓,但中长期结构性脱钩趋势仍在推进。

结论2:休战期是调整窗口,不是终局和平。

三、A股:4000点不是顶,而是新起点

洪灝认为,市场当前“获利了结”的声音为时尚早。

A股的趋势没有走完,4000点不是终点,希望4000点成为一个新的支持位,让这个市场继续上升。

他指出,上证综指重返4000点,是十几年未见的重要信号 。市场在整数关口附近会经历反复震荡,但突破后的趋势仍然向上。

从季节性角度看,每年11月至次年2月是A股最具活力的窗口期,“春季攻势”往往伴随信贷扩张和政策加码。

因此,洪灝建议投资者继续关注三大政策倾斜方向 :

科技板块 ——国家战略主线;

内需消费 ——政策支持增强;

出海主题 ——企业全球化扩张受益。

他强调:“如果趋势还未结束,现在离场就是错过。”

结论3:A股仍处上升周期,4000点有望成为长期支撑。

四、流动性:央行“小型QE”被低估了

在货币政策层面,洪灝特别提到——人民银行重启债券交易,实质上是一种“小型量化宽松(Mini QE)”。

这是一个被市场忽略的重大信号。债券收益率曲线开始陡峭化,说明经济在改善,信贷意愿增强。

他指出,虽然规模仅几千亿元,但政策的杠杆效应被低估。此举将带动银行信贷扩张,增强经济活力,对股债市场均构成支撑。

结论4:Mini QE正向信号未被充分定价,流动性改善仍在路上。

五、黄金:进入宽幅震荡阶段,机会来自波动

洪灝在黄金问题上的判断:

过去三年的单边行情已经结束,未来更大的概率是3500–4500美元的宽幅震荡。

这意味着黄金将进入“可反复交易”的时代,而非单边上涨的狂潮。

他认为,黄金可能已经见了今年的高位,货币贬值与财政赤字的逻辑已在过去三年被反映,除非出现新的信用危机(如美债再被降级),否则难再出现持续暴涨。

但这种震荡区间反而有利于投资者——

有底、有顶,波段交易机会反而更多。

结论5:黄金将横盘震荡,波动区间反而孕育收益。

六、美元:短期反弹,长期仍是“慢性贬值”

洪灝的美元观点——短期看反弹,长期看贬值。

今年美元从110跌到96,技术上已超跌,预计有反弹。但长期趋势依然是下降。

他指出,美联储可能重启扩表,表面上宽松会压低美元,但若经济强于预期,反而可能推升短期美元走势。当前美元正处于自2008年以来上升通道的下沿,具备反弹条件。

因此,短期内不宜押注美元急跌;但中长期,随着财政赤字与实际利差收窄,美元将延续缓慢贬值趋势。

结论6:短期反弹是技术修复,长期趋势仍指向下行。

七、2026:新周期的前奏正在展开

综合来看,洪灝的整体判断并非盲目乐观,而是结构性乐观——

科技自主、政策刺激、流动性改善、外需转向,这四股力量正在交织,构筑2026年前的市场主线。

现在的市场不缺信心,缺的是时间。中国的科技、自主创新与全球再平衡,正在同步发酵。五年后回头看,2025或许只是序章。”

【洪灝2026展望六大要点总结】

结语

展望2026年,洪灝并未许诺牛市的“确定性”,而是指出趋势的“延续性”——一个科技与政策共振的新周期,正在默默成形。

当4000点变成支撑而非阻力,当国产芯片在相关政策场景下从‘备胎’走向默认选项,这个市场的长期逻辑,就真正启动了。