钙钛矿:千亿赛道启动,谁能跑赢光伏电池下半场?

近期,钙钛矿电池概念再次成为资本市场的焦点。

板块多个概念股受到资金关注,中来股份、德龙激光、拓日新能、中利集团等公司股价表现活跃。

这一轮热度的背后,是科研领域传出的新进展。

据《科技日报》报道,中科院半导体研究所游经碧研究员团队在钙钛矿太阳能电池领域取得重要成果:研制出的电池原型光电转换效率达到27.2% ,并经多家权威机构认证、发表于《科学》杂志。该成果被业内视为产业化的重要里程碑。

在光伏行业,效率意味着金钱。哪怕提升1个百分点,都足以撬动整个成本体系。

这次突破让钙钛矿从“科研样品”正式迈向“工程验证”阶段,也让市场重新燃起了对新一代光伏路线的期待。

一、钙钛矿是什么?

钙钛矿其实不是一种特定的矿,而是一种晶体结构。

最早发现它的科学家,把一种天然矿物CaTiO₃命名为“钙钛矿”。后来,人们发现这种结构可以“复制”——把不同的元素装进这种格子中,就能造出性能完全不同的材料。

光伏领域用到的钙钛矿,是一种人工合成材料 ,由有机和无机成分混合组成。

它的特别之处在于:能高效吸收可见光,并把光能直接转化为电能。

简单说,传统硅电池是靠“厚片子”吸光,而钙钛矿靠的是“聪明的分子结构”。

只要在玻璃上喷上一层几百纳米厚的钙钛矿薄膜——比头发丝还薄,就能捕捉阳光并产生电流。

如果把硅电池比作一条高速公路,电流得绕几个弯才能跑出去;

那钙钛矿就像是直接打通的地铁通道——路径更短、损耗更低(在相同条件与工艺优化下)。

两者最大的区别在三点:

注:不同工艺/材料体系存在差异,数值为常见量级与理论讨论口径。

也就是说,它不仅效率潜力更高 ,而且制造能耗更低 。

业内常见估算认为,钙钛矿制程能耗显著低于硅片,约为其十分之一量级。

如果硅电池是“冶炼+切片+打磨”的工业路线,那么钙钛矿更像是“打印+固化”的化工路线——灵活得多。

更重要的是,它能做出各种形态:

可以像贴膜一样贴在玻璃上,变成“发电窗”;

可以印在汽车顶棚上,边行驶边充电;

甚至可以做成轻薄柔性的“发电布”。

这也是为什么它被称为“下一代光伏技术”。

因为在效率、成本、应用场景三个维度上,它都突破了硅电池的边界。

二、从实验室到量产之路

钙钛矿的潜力巨大,但真正阻挡它走向量产的,是“稳定性”。

早期样品在实验室效率极高,但暴露在空气或阳光下没几天就性能衰减。怕水、怕热、怕光,一度让它难以商用。

如今情况正在改善。

中科院团队通过提升薄膜致密性、降低界面缺陷,使载流子寿命提升至约20微秒 。经权威机构测试,电池在连续运行约1529小时 后仍保持约86.3% 的初始效率;在85℃光热耦合(光照+高温)加速老化1000小时 后,也维持约82.8% 。

产业端的脚步也随之加快:

隆基绿能 公开表示,其自主研发的晶硅—钙钛矿叠层电池效率已达35% ,再度刷新世界纪录;

通威股份 披露,其钙钛矿/硅叠层电池效率突破34.78% ,210全尺寸电池效率达到28.39% ;

中来股份 等多家企业正推进GW级产线布局与验证,中来在产业化推进节奏上处于较为靠前的位置;

德龙激光、捷佳伟创 在镀膜、刻蚀、打印设备上持续供货,打通量产工艺链。

科学家在解决“能不能用”,企业则在解决“能不能量产”。随着百MW中试线稳定运行,GW级量产线的建设被业内普遍视为下一阶段的重点方向。

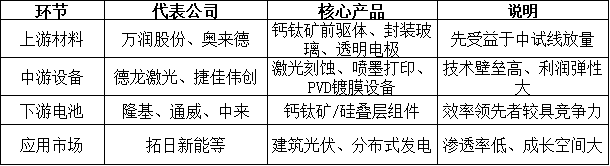

四、产业链格局

随着技术突破,资本市场的热度持续升温。

在产业层面,钙钛矿产业链正在形成较为清晰的格局:

业内普遍认为,钙钛矿的发展将遵循“卖铲子—挖矿”逻辑:

初期设备与材料环节率先受益,待工艺成熟后,组件厂商才进入利润释放期。

在国际上,海外代表性企业如英国牛津光伏(OxfordPV)已启动叠层电池商业化生产;日本、欧洲和美国也在推进中。

不过在设备集成和量产落地方面,中国企业在设备集成与量产推进方面节奏更快、配套更完整的特征较为突出 。

五、总结

多家机构对钙钛矿的中长期空间保持积极判断。

华创证券预计,随着技术渗透加快,设备与组件市场都将快速放量:2030年全球钙钛矿设备新增市场空间约830亿元,组件市场规模约1816亿元,2024–2030年复合增速分别约80%和108%。镀膜、喷墨打印、激光等设备环节最先受益。

中信证券则认为,GW级产线跑通后,产业竞争重心将转向设备端,HJT叠层与全钙钛矿两条路线值得关注,重点看HJT设备、喷墨打印、PVD、激光及整线设备等方向。

东吴证券强调降本潜力与量产节奏:当前百MW中试线成本约1–1.5元/W,GW级有望降至0.8元/W以内;2025年起产能将进入百GW时代,分布式渗透率到2030年有望提升至约5.6%。

总结一下,就是:

技术突破在加速 ——效率纪录频创新高,稳定性问题逐步缓解;

产业落地在推进 ——百MW产线已验证,GW产线正布局;

供应链自主化加速(以设备、材料端为主) ——国产化比例持续提升。

但同时也要看到现实:

钙钛矿的商业化仍需时间。稳定性验证周期长,量产工艺良率仍待考验,不同技术路线的成本竞争尚未定局。

同时,海外市场的准入与认证周期亦可能影响实际落地节奏。

每一次能源创新都像一次接力赛——科研冲刺在前,产业兑现在后。

钙钛矿的故事,刚从论文跨进工厂,离“量产为王”的终点,还有几圈路要跑。

但趋势已然清晰:

光伏的未来,不只是更亮的阳光,更是更聪明的材料。