百度三季报解读:业务结构“换底”,AI 驱动的第二增长曲线正式成型

11 月 18 日发布的 2025 年三季报之所以“特别”,并不在于收入规模有多亮眼,而在于百度首次公布了 AI 业务的完整拆分数据 。这意味着过去三年高强度投入的 AI 战略,第一次全面进入可量化检验阶段。

如果说 2023 年是愿景、2024 年是地基,那么 2025 年三季报就是百度 AI 战略的第一次“成绩单”。

这份财报告诉市场三件事:

·百度的收入结构已经发生质变——AI 收入占比逼近核心收入的 40%;

·全栈 AI 能力正在构成百度新的技术护城河;

·估值体系正在从“搜索+广告公司”迁移到“AI 平台公司”。

01 收入结构真正发生质变

财报最核心的信息是:

百度的增长正在由 AI 驱动,而非传统搜索广告驱动。

1)2025Q3:百度首次披露 AI 业务,AI 占比接近 40%

2025Q3(本次财报)披露:

·总营收 312 亿元(同比 -7%)

·Baidu Core 收入 246 亿元(同比 -7%)

· AI powered(AI赋能的业务)收入约 100 亿元(同比 +50%+)

三块 AI powered 业务分别是:

·AI :42 亿元,同比 +33%

·AI Applications(AI应用):26 亿元,同比 +6%

·AI-native Marketing Services(AI原生营销):28 亿元,同比 +262%

➡ 当 AI 业务贡献接近 40% 的核心收入 ,这不是“技改”,是 商业模式的换底 。

2)需要特别说明:以下是 2024Q3 的数据(旧口径)

2024 年三季度(旧财报口径),百度披露:

·总营收 336 亿元

·核心净利润 75.4 亿元(同比 +17%)

·百度 App MAU 7.04 亿(同比 +6%)

·百度智能云收入 49 亿元(同比 +11%)

这些数据代表的是“2024 年的百度”,而非本季最新情况;

但它们可以用来对比百度过去一年结构的变化。2024Q3:百度仍以搜索广告+智能云为主;

2025Q3:百度已经进入 AI powered 收入成为主体的新阶段。

3)C 端产品的 AI 化进入兑现期

· 移动搜索结果页中 70% 含 AI 生成内容 (2025Q3);

· 文库、网盘依托 GenFlow 智能体工具平台,月活已超过 2000 万 (2024 年披露)。

这类“人口级入口”的 AI 重构,会显著改变内容分发逻辑,并为商业化打开新的增长空间。

4)AI原生营销跑出倍数级增长(+262%)

2025Q3 中最具爆发力的业务是:

·AI-native Marketing Services(AI原生营销服务):同比 +262%

背后的关键产品包括:

· 数字人主播“慧播星”:双 11 GMV 同比 +91%

· 商家智能体:旅游类成单率 +30%,教育类线索成本 -30%

这不是“AI 优化广告”,而是 AI 重写了广告业务本身 。

5)萝卜快跑:AI 商业化的极值样本

2025Q3:

· 无人驾驶出行 310 万单(同比 +212%)

· 10 月全无人每周订单 25 万+

· 累计服务超 1700 万单

全球化部署进度(按公开披露信息):

· 与 Uber、Lyft 达成合作,预计 2025 年起在亚洲、中东首先落地;

· 欧洲部署预计在 2026 年后陆续进行 ;

· 瑞士 PostBus、阿布扎比 ITC 已提供商业化落地许可。

这说明百度的 AI 能力不仅是“内容侧”商业化,更能驱动物理世界的规模化运营。

02 全栈 AI 能力是百度的真正底座

1)芯片层:昆仑芯从 14nm → 7nm,性能接近 A100

P800 采用 7nm 工艺(不是 10nm)。

架构侧具备训练与推理通用能力,是国产高端 AI 芯片中最接近 A100 的选项之一。

2025 年计划出货规模扩大,但具体“14 万片/30 万片”属券商推演,本文不再引用。

2)算力层:天池 256 / 天池 512 正式进入产业化

这是百度自建算力最重要的基建更新,使其训练成本、推理成本和迭代节奏可自控。

3)模型层:文心 5.0 全球排名前列

按 2024 年 LMArena 排名:

ERNIE-5.0-Preview-1022 在文本任务中 全球第二、中国第一 。

4)商业化层:AI云与高性能计算同步增长

2025Q3 中:

· AI云基础设施:42 亿元(同比 +33%)

· 高性能计算订阅服务(未单列,但管理层称同比增速显著上升)

全栈自研让百度具备了 成本可控、迭代自主、生态闭环 三个核心优势。

03国际对标与估值错价:谷歌看到了什么,百度被低估了什么?

今年美股科技圈最引人关注的事件之一,是 巴菲特在退休前买入谷歌,并纳入前十大重仓。

以巴菲特“一买就加仓”的风格,这极可能只是第一笔。

外界的误解是“美股科技泡沫高”。

但巴菲特的行为恰恰说明:大科技龙头的估值并不贵。

为什么是谷歌?

因为谷歌是七姊妹中技术闭环最强的一家:

·TPU 芯片

·Google Cloud

·Gemini 大模型

·全栈应用生态

而从这个视角看,中国最像谷歌的公司,不是阿里,不是腾讯,而是百度。

对应关系极其清晰:

这也是国际资金关注百度的底层逻辑。

再看财务数字:

按 2024Q3(上年数据):

· 总营收 336 亿元

· 核心净利润 75.4 亿元

· App MAU 7.04 亿

按最新披露(2025Q3),百度市值约 400 亿美元 ,账上净现金(截至 2025Q2):

·1551 亿元人民币 ≈ 21.66 亿美元(不是 216.6 亿)

这意味着:

净现金约占当前市值的 5%–6%,并非“市值的一半”(原稿数字多写一位)

但估值依然偏低:

· 剔除现金后,百度实际市值约 380 亿美元左右

· 对应 2024–2025 年卖方普遍预测的 非 GAAP 净利润约 30–35 亿美元区间

➡ 百度的动态 PE(剔现金后)大约在 11–13 倍区间

➡ 远低于国内同类型科技公司的估值

➡AI赋能的业务收入占比又已达 40%

从对标关系看:

谷歌的估值逻辑正在发生在百度身上,但市场尚未重定价。

04 估值重塑:百度不再属于“搜索广告公司”的估值体系

当一家大型互联网公司的 40% 核心收入来自 AI ,它就不可能再用“传统搜索广告公司”的框架估值。

2025Q3 给出了一个信号:

百度的估值逻辑正在发生迁移。

· AI 投入开始反哺利润

· AI 云和 AI 原生广告业务进入规模化阶段

· 自动驾驶进入全球商业化周期

· 芯片、大模型、智能体形成闭环

国际机构也捕捉到变化:

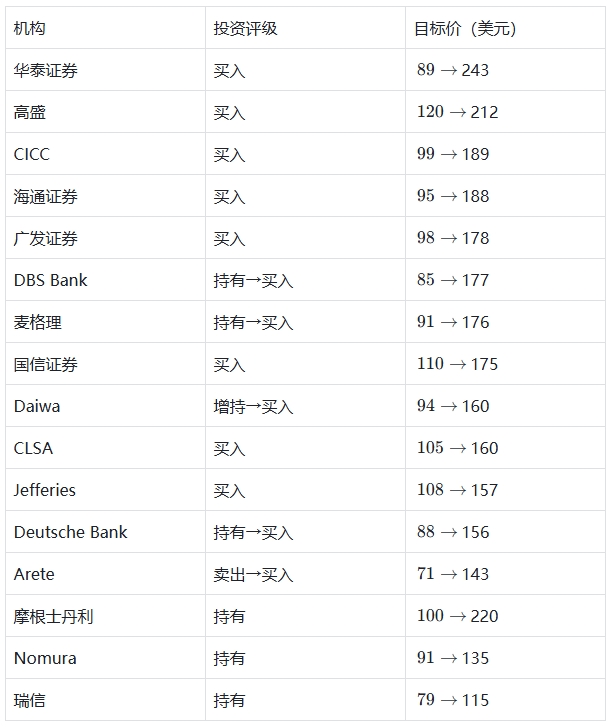

自 2025 年 9 月以来,高盛、摩根士丹利等二十余家机构均已上调百度评级和目标价(如下表所示)。

一句话总结:

百度从“拥有 AI 技术”变成了“由 AI 驱动增长”的公司。

估值重塑不是修复,而是重构。

结语:百度进入“兑现期”

从产品形态,到算力底座,到收入结构,到估值逻辑,

百度正在完成一次公司级的换底。

2023:讲愿景

2024:建底座

2025:看结果

2025 年三季报第一次让外界看到:

AI 已不是百度的“未来故事”,而是当前收入增长的主要驱动力。

未来几年最值得跟踪的指标是:

· AI原生营销能否继续保持高增

· AI云基础设施/高性能计算收入占比是否继续提升

· 萝卜快跑全球化商业化能否持续落地

·百度自研的昆仑芯的出货量

但无论如何,这份三季报已经给出明确指向:

百度已跨过“叙事期”,进入“兑现期”。

真正的估值重构,刚刚开始。